Тендеры и лиды

Информация

Авансы, проекты, зарплаты, подрядчики — все это движет деньгами в агентстве, и легко упустить крупные статьи расходов. Мы показываем, как три управленческих отчета дают полную картину, помогают оценить прибыльность проектов и предотвратить кассовые разрывы.

Если смотреть на финансовые операции как на отдельные суммы, их сложно сложить в единую картину. Непонятно, куда уходят деньги и какие проекты приносят реальную прибыль. Когда все движения собираются в отчеты, их легче анализировать — находить доходные направления и оптимизировать расходы.

Любой бизнес — это постоянное движение денег. Часто владельцы теряют контроль над этим потоком. Становится непонятно, на что уходят средства и откуда приходят. Если трудно объяснить прошлые периоды, еще сложнее планировать будущее.

Каждый платеж оставляет след: зарплата сотрудников, закупка сырья, поступление оплаты от клиента. Собирая эти следы в отчеты, анализируя их и планируя новые шаги, мы ведем финансовый учет. Финансовая отчетность помогает контролировать денежные потоки, оценивать прибыльность, планировать действия и избегать ошибок, превращая разрозненные цифры в единую управленческую картину.

Сохранять эти финансовые следы, систематизировать их в отчеты, анализировать и строить дальнейшие планы — все это составляет суть финансового учета. Его фундаментом является финансовая отчетность. Она позволяет:

Существует три основных вида таких отчетов, о которых мы и поговорим.

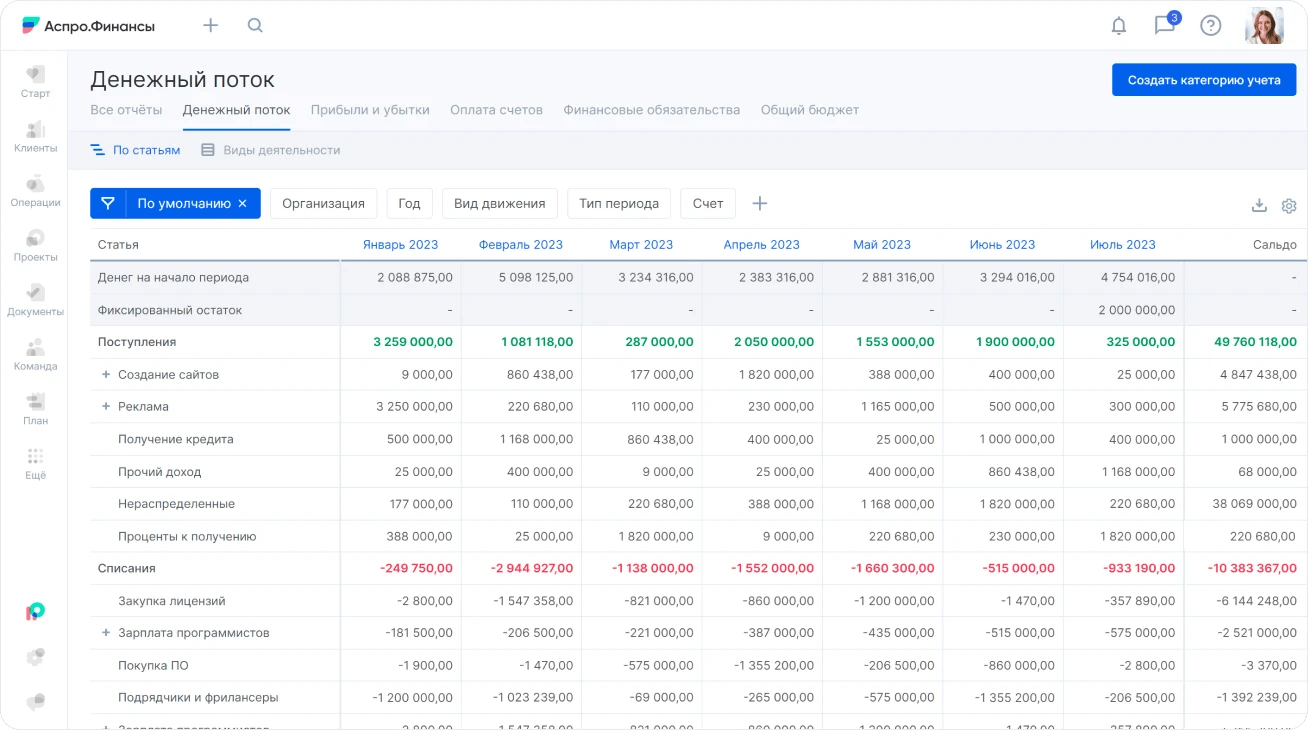

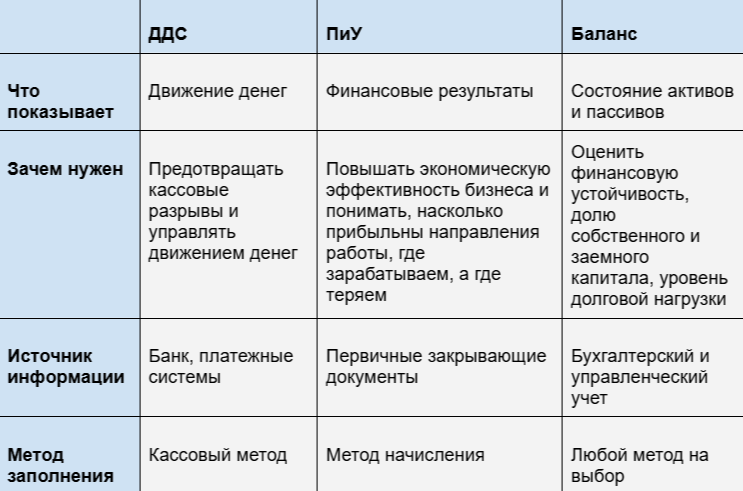

Представьте выписку по расчетному счету бизнеса. В ней — полная история операций за период, например, месяц: 20 000 ₽ перечислено поставщику за материалы, 5 000 ₽ ушло на оплату коммуналки за офис, 30 000 ₽ получено авансом от клиента и т.д. Итог выписки — остаток на счете. По сути, эта история поступлений и списаний в упрощенном виде и есть движение денежных средств (ДДС), или cash flow.

В ОДДС фиксируются деньги, которые фактически поступили на счета компании или были с них списаны. Такой подход называется кассовым методом. Например, вы перечислили 20 000 ₽ поставщику за товар, который он еще не привез. Эти 20 000 ₽ уже отразятся в ДДС как расход. И наоборот, если клиент перевел 30 000 ₽ авансом за еще не выполненную работу, эта сумма сразу попадет в отчет как приход.

Этот отчет дает контроль над денежным потоком: сколько, откуда пришло и куда ушло, что осталось. Это позволяет:

Это таблица, где отражены списания и поступления.

Статьи можно детализировать, добавлять пояснения. Это помогает увидеть, на что тратится больше всего, какая деятельность приносит основной доход и что можно оптимизировать.

Ключевой итог ОДДС — остаток денег на счетах. Он показывает дефицит или профицит.

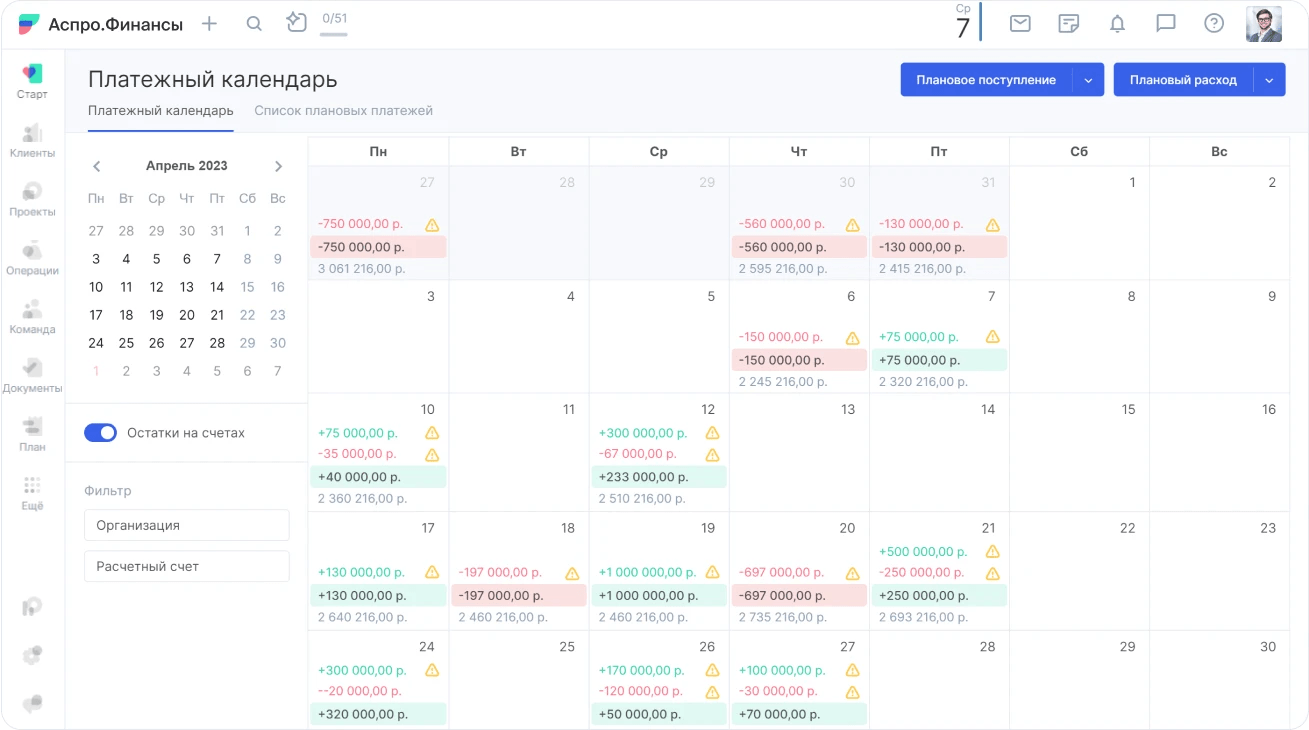

ОДДС, как правило, строится с помесячной разбивкой и не всегда предупредит о завтрашнем кассовом разрыве. Для ежедневного контроля платежей и поступлений используется платежный календарь, который помогает планировать операции по дням.

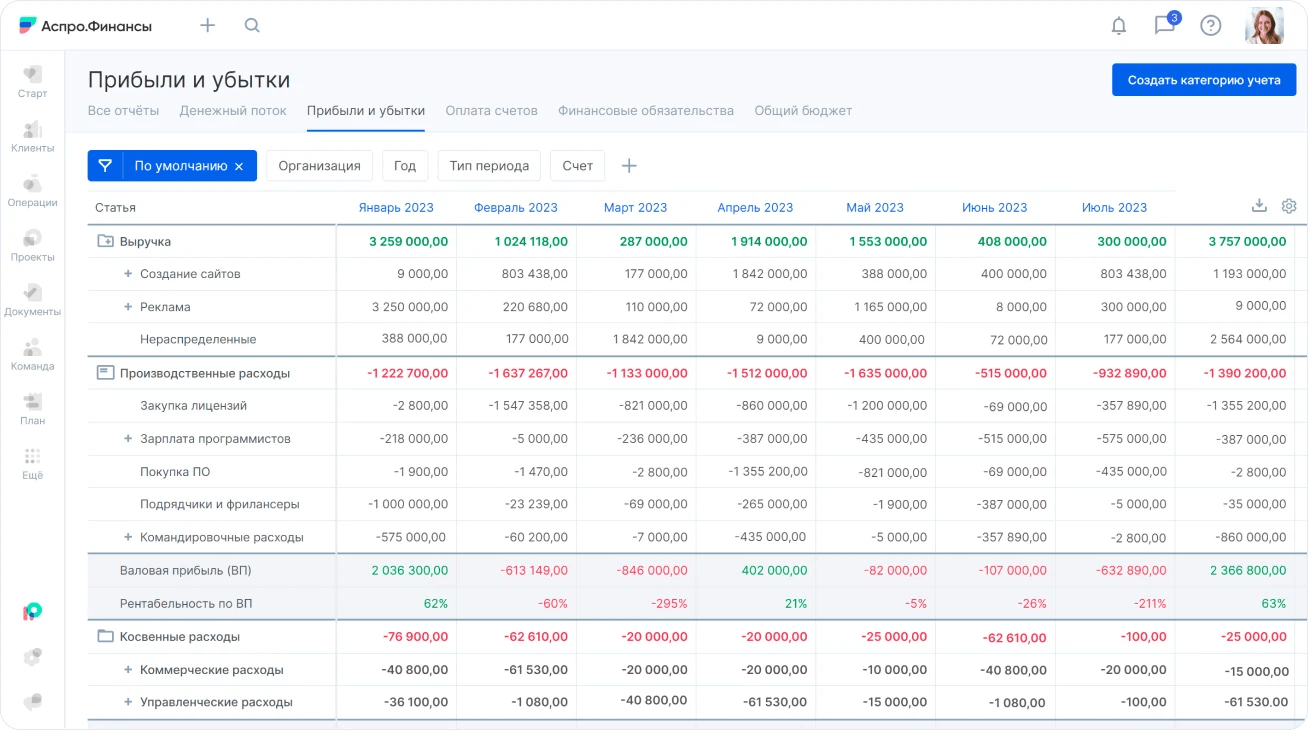

ОДДС показывает наличие денег на счетах, но являются ли они прибылью? На этот вопрос отвечает отчет о прибылях и убытках. Если ОДДС отражает процесс, то ОПиУ — финансовый результат.

В ОПиУ суммы фиксируются методом начислений — только после подписания закрывающих документов (актов, накладных), когда деньги официально становятся выручкой. Например, аванс в 2 000 ₽, полученный 5 мая, попадет:

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13265 тендеров

проведено за восемь лет работы нашего сайта.

Это таблица, где по горизонтали — периоды, по вертикали — финансовые показатели и статьи.

Важно анализировать ОДДС и ОПиУ вместе. Например, по ДДС виден профицит от продажи имущества, и вы решаете вывести деньги как дивиденды. Но ОПиУ при этом может показывать убыток по основной деятельности, и эти средства были бы критически важны для покрытия будущих расходов.

Баланс — сводка активов (чем владеет бизнес) и пассивов (за счет чего существует бизнес) на конкретную дату. Это общая финансовая «фотография» компании.Данные в баланс попадают из управленческого или бухгалтерского учета.

Для глубокого анализа и принятия верных решений все три отчета необходимо рассматривать в связке.

Задача: расширение бизнеса, открытие новых точек или запуск продукта.Анализ отчетов:

Пример: наличие 200 000 ₽ на счетах (ОДДС), высокая прибыльность текущей деятельности (ОПиУ) и достаточный объем собственных активов (Баланс) создают надежную основу для инвестиций.

Задача: преодоление дефицита денежных средств в межсезонье.Анализ отчетов:

Пример: в межсезонье на счетах 30 000 ₽ при обязательствах 50 000 ₽. При этом годовая прибыль высока (ОПиУ), а баланс показывает долгосрочную дебиторскую задолженность в 200 000 ₽. Возврат этих средств поможет пережить период низких поступлений.

Задача: анализ влияния изменений (новая стратегия, смена поставщиков).Анализ отчетов:

Пример: после внедрения изменений наблюдается сокращение денежных средств на 100 000 ₽ (ОДДС), снижение прибыли на 20% (ОПиУ) и рост долгов (Баланс). Это указывает на необходимость корректировки стратегии, поиска ликвидности и оптимизации расходов.

Использование отчетов в комплексе позволяет решать разнообразные управленческие задачи: от расчета точки безубыточности и формирования ценовой политики до оценки маркетинговых активностей и антикризисного планирования.

Используйте бесплатные шаблоны в Excel и другие инструменты для финучета и повышения эффективность бизнеса. А если хотите автоматизировать финучет и забыть об ошибках и рутине, то регистрируйтесь в Аспро.Финансы.