Тендеры и лиды

Информация

С 2026 года в России планируют ввести масштабные изменения в налоговой системе. Главный из них — повышение ставки НДС. Это событие затронет всех участников рынка: от малых предпринимателей до крупных корпораций. Что конкретно изменится, как это скажется на бизнесе и какие шаги стоит предпринять заранее — разберем по порядку.

Налог на добавленную стоимость (НДС) — это косвенный налог, который включается в цену товаров и услуг на каждом этапе их производства и продажи. Его особенность в том, что платить налог в бюджет обязаны компании, но фактически его оплачивает конечный покупатель.

Проще говоря, каждая компания в цепочке — от производителя до магазина — начисляет НДС при продаже, вычитает налог, который заплатила своим поставщикам, и перечисляет в бюджет разницу. Таким образом, на каждом этапе уплачивается налог только с добавленной стоимости, а в конечной цене товара уже заложен весь НДС.

Чтобы понять этот механизм, рассмотрим, как булка хлеба проходит цепочку от фермы до прилавка.

Итог:

Таким образом, НДС — налог на конечное потребление, который бизнес выступает лишь его сборщиком.

Формула расчета проста:

НДС к уплате = Исходящий НДС (с продаж) – Входящий НДС (с покупок).

То есть компания выступает посредником между государством и потребителем, передает собранный налог в бюджет.

Плательщиками НДС являются организации и ИП на общей системе налогообложения, а также те, кто ведет деятельность, облагаемую этим налогом (например, импортеры и налоговые агенты).

Бизнес, который работает с НДС, включает налог в стоимость своих товаров или услуг, оформляет его в универсальном передаточном документе (УПД) и ежеквартально подает декларацию. В ней отражается сумма налога к уплате — разница между НДС, начисленным покупателям, и НДС, уплаченным поставщикам.

Важно помнить: если компания применяет упрощенную систему налогообложения (УСН), но превышает лимит по доходам, она становится плательщиком НДС. Но при этом право на вычет налога не предоставляется — уплачивать его в бюджет все равно придется.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13304 тендера

проведено за восемь лет работы нашего сайта.

Сам по себе НДС не является расходом компании и не учитывается при расчете налога на прибыль. Но его влияние на финансовое состояние бизнеса значительное.

Главное последствие — влияние на денежные потоки.

С 1 января 2026 года вступают в силу ключевые нововведения, которые повлияют на большинство российских компаний.

В документах для индивидуальных предпринимателей теперь нужно указывать ОГРНИП вместо данных о госрегистрации. Порядок и форма УПД будет определяться ФНС.

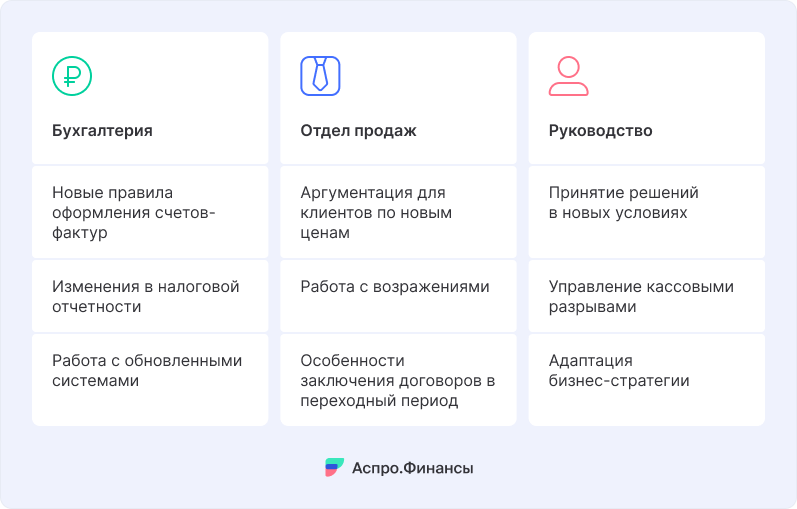

Проведите сценарный анализ:

До декабря 2025 года проведите аудит документов и систем:

Рекомендуемый объем — сумма дополнительных налоговых выплат за 3–6 месяцев плюс около 20% на непредвиденные расходы. Резерв лучше формировать постепенно в течение 2025 года.

Реформа НДС 2026 года может стать серьезным испытанием для финансовой устойчивости компаний. Повышение ставки до 22%, изменения в правилах для IT и УСН, новые требования к документам — все это потребует системной подготовки. Главный принцип успеха — начать заранее. Пошаговая адаптация, финансовое планирование и автоматизация учета помогут пройти переходный период без потерь и использовать реформу как возможность укрепить позиции на рынке.

Узнайте, как изменения НДС повлияют на вас. Скачайте шаблон финансового плана от Аспро.Финансы, чтобы принимать верные управленческие решения на основе данных из финмодели.