Тендеры и лиды

Информация

Редакция pickTech проанализировала десятки отзывов, кейсов и обсуждений предпринимателей на УСН, которые столкнулись с подготовкой к реформе НДС-2026. Мы изучили форумы, соцсети, открытые выступления собственников – и собрали типичный портрет компании, для которой рост перестал приносить деньги. Дальше – прямая речь собирательного героя. В нем легко узнаются десятки реальных бизнесов.

Если честно, рассказывают предприниматели, НДС всегда был для нас источником тревоги. Не потому, что мы не знали правила, а потому что они часто менялись, при этом бизнес жил своей жизнью. Реформа НДС-2026 стала точкой невозврата: стратегия «ничего не менять» больше не работает. Можно сколько угодно надеяться, что лимиты не будут превышены, но реальность оказывается сложнее.

С 2026 года правила становятся жестче и прозрачнее – прежде всего для государства. Снижается порог для работы УСН без НДС, усиливается цифровой контроль, а фокус налоговой смещается с формальных деклараций на реальное движение денег. Проверяются авансы, договоры, цепочки контрагентов, сопоставляются данные из разных источников.

Формально изменения выглядят не радикально. Но на практике они означают одно: НДС все чаще возникает не из-за ошибки, а как следствие управленческого решения – роста, смены модели продаж или структуры доходов.

Когда мы начали разбираться, стало понятно: это совсем не история про крупный бизнес. В первую очередь изменения затрагивают малые и средние компании – тех, кто работает на УСН, растет постепенно, пробует новые направления, комбинирует B2B и B2C и при этом старается не усложнять себе жизнь лишней бюрократией. Именно такой бизнес чаще всего живет в логике «пока помещаемся в лимиты – все в порядке».

В нашем случае, как и у многих, под изменения попадают компании, для которых рост никогда не был резким и заранее спланированным. Один удачный контракт, новый крупный клиент или расширение линейки услуг могут незаметно приблизить бизнес к порогу по выручке. В этот момент НДС возникает не как стратегическое решение, а как неожиданное последствие, к которому бизнес оказывается не готов ни финансово, ни управленчески.

Собственники подтверждают: особенно уязвимы бизнесы с невысокой маржой, где даже небольшое увеличение налоговой нагрузки сразу отражается на прибыли. Там, где цена жестко ограничена рынком, переложить НДС на клиента часто невозможно без потери объема продаж. В результате формально успешный рост начинает работать против рентабельности.

В зоне повышенного риска также оказываются компании, работающие с авансами и длинным циклом оплаты. В таких моделях НДС влияет не только на итоговую прибыль, но и на ликвидность, создавая кассовые разрывы, которые сложно объяснить «на глаз». Дополнительную уязвимость создает управленческий учет, построенный на интуиции, таблицах или разрозненных данных. Пока все стабильно, это работает. Но при усилении цифрового контроля такая непрозрачность быстро превращается в проблему.

В процессе подготовки к НДС-2026 для многих стало очевидно: вопрос рентабельности сегодня решается не в момент сдачи декларации, а гораздо раньше – в том, как бизнес видит и интерпретирует свои цифры. НДС напрямую влияет на маржу, но это влияние редко бывает линейным и очевидным. Оно «расползается» по цене, структуре выручки, авансам, срокам оплаты и темпам роста. Без программного учета эти связи просто не видны.

Проблема не в самом налоге на добавленную стоимость, а в запаздывании информации. Когда данные собираются вручную или в разрозненных системах, рентабельность оценивается постфактум – уже после того, как решения приняты и обязательства возникли. В такой логике рост бизнеса легко превращается в парадокс: выручка увеличивается, а чистая прибыль падает. Именно здесь НДС становится «невидимым убийцей» маржи.

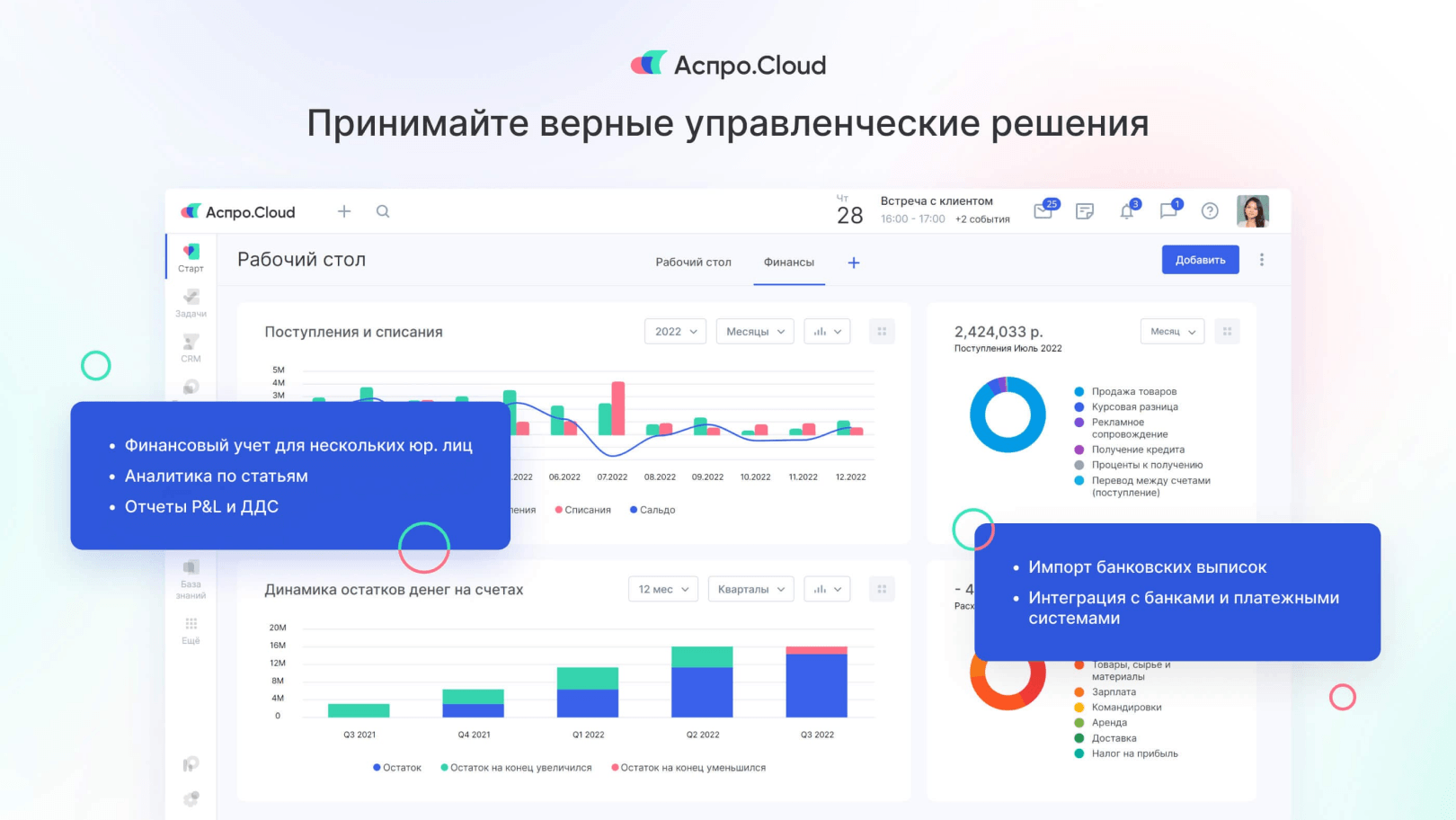

Предприниматели обнаружили: использование управленческого программного обеспечения меняет эту логику. Когда денежные потоки, доходы и расходы собраны в единой системе, НДС начинает проявляться не как неожиданное требование, а как прогнозируемый фактор. Становится видно, какие операции реально приносят прибыль, а какие выглядят успешными только до момента налоговых расчетов. Это особенно важно для малого и среднего бизнеса, где запас прочности минимален.

Во многих кейсах управленческая система вроде Аспро.Финансы стала способом связать решения и последствия. Собственники видят не просто итоговую цифру прибыли, а динамику: как меняется маржинальность при росте оборота, где возникает давление на ликвидность, какие направления бизнеса перестают быть рентабельными при появлении НДС-обязательств. Такой взгляд позволяет вовремя корректировать цену, отказываться от нерентабельных сделок или пересматривать условия работы с клиентами.

Анализ отзывов показывает: важно и то, что программное обеспечение формирует единое цифровое пространство бизнеса. Управленческие данные перестают противоречить налоговым, а значит снижается риск расхождений, которые в условиях цифрового контроля почти всегда трактуются не в пользу компании. Рентабельность в этом случае защищена не оптимизацией, а прозрачностью.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13359 тендеров

проведено за восемь лет работы нашего сайта.

Те, кто уже прошел этот путь, признаются: в итоге они пришли к простому выводу – при повышении НДС рентабельность нельзя «посчитать потом». Ее нужно видеть заранее. И именно программное обеспечение делает это возможным – не отменяя налог на добавленную стоимость, а возвращая бизнесу контроль над последствиями своих решений.

Истории десятков компаний, которые мы изучили, складываются в единую картину. Реформа НДС-2026 заставила многих принять неприятную, но важную мысль: если не управлять цифрами осознанно, риск все равно придет – просто позже и дороже. Когда данные собраны, а решения принимаются на их основе, страх уходит. Остается выбор и понимание последствий.

Опыт собирательного героя доказывает: НДС не становится менее сложным. Но он перестает быть пугающим.

Отдельной точкой в подготовке к НДС-2026 для многих компаний стала работа с финансовой моделью.

Финмодель позволяет заранее просчитать несколько сценариев:

В цифрах становится видно, при каком обороте рост перестает быть выгодным, где начинается давление на ликвидность и какие сделки формируют кассовые разрывы. Это снижает управленческую неопределенность: решение о масштабировании принимается не интуитивно, а на основе просчитанных последствий.

Во многих случаях таким пилотом для тестирования сценариев становится управленческая система с тестовым периодом внедрения. Компании сначала выстраивают учет в параллельном режиме, анализируют влияние НДС на маржу и денежный поток, и только после этого принимают окончательные решения о ценовой политике и модели продаж.

Практика показывает: тестовый период внедрения Аспро.Финансы позволяет собственникам без риска для действующей структуры увидеть реальную картину – как изменится финансовый результат при переходе через порог, какие направления становятся чувствительными к налоговой нагрузке и где необходимо корректировать условия договоров.

Если вы чувствуете, что ваш бизнес приближается к порогу, не ждите штрафов. Узнайте свои риски на бесплатной консультации – специалисты проведут экспресс-аудит вашей управленческой модели так же, как они это сделали для десятков компаний, чьи истории мы проанализировали.