Тендеры и лиды

Информация

В сентябре 2023 года SDI360 совместно с digital-интегратором D'Terra, а также с 5 партнерами-лидерами digital-рынка со специализацией в области работы маркетплейсов, управления репутацией бренда, SEO, digital-рекламы и PR опубликовали масштабное «Исследование цифровой зрелости розничных банков — 2023». На его основе сформирован рейтинг самых цифровых банков страны.

Данные исследования помогут руководству банков оптимизировать digital-стратегию: выбрать инструменты для повышения уровня технологичности цифровых платформ, найти точки роста, выявить потенциальные риски и возможности.

Эксперты D’Terra провели аудит сайтов и мобильных приложений, оценили функциональность чат-ботов и технологичность онлайн-анкет, уделили внимание вопросу защиты персональных данных пользователей.

За 2 года с момента выхода прошлого исследования цифровой зрелости банков произошли глобальные изменения в финансовом секторе: введение ограничительных мер со стороны Запада, внесение банков в список SDN, уход с российского рынка международных платежных систем. В период с февраля 2022 года под ограничения попали больше 50% кредитных организаций России*.

Удержание пользователя в экосистеме с учетом увеличения стоимости его привлечения, выстраивание системной работы в доступных digital-каналах для предоставления онлайн-услуг и развитие финансовых технологий — приоритетные задачи банков в настоящее время.

*По данным vedomosti.ru от 25.02.2023

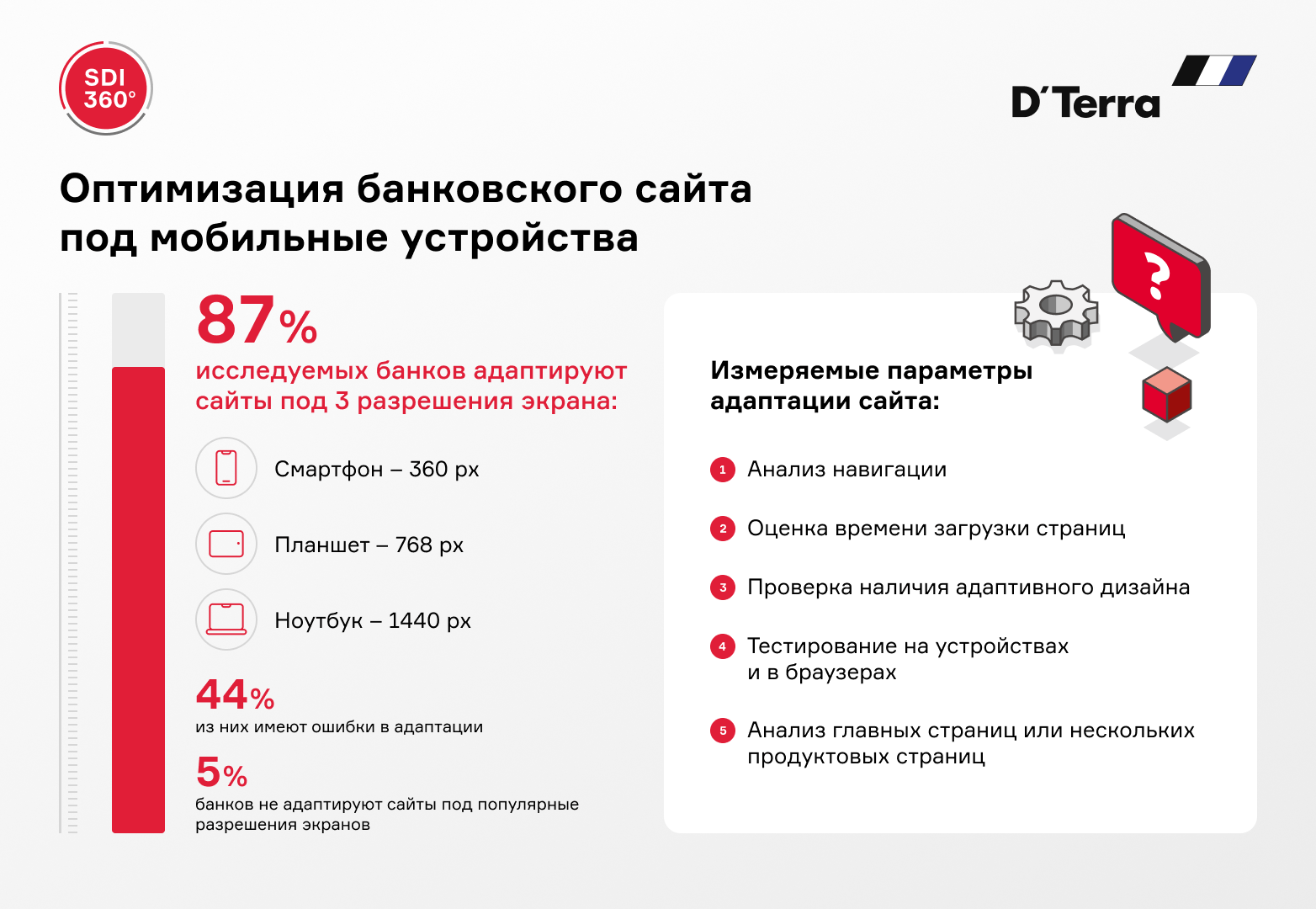

Банковские сайты становятся преимущественно мобильно-ориентированными.

Большинство исследуемых банков понимают важность адаптивности сайта под мобильные устройства для обеспечения удобства работы пользователей. Качественная оптимизация повышает удовлетворенность и уменьшает процент отказов.

Внедрение нового функционала, оптимизация системы навигации и обновление дизайна улучшают пользовательский опыт. Регулярное обновление сайта влияет на показатели поисковых систем, обеспечивает безопасность данных клиентов и повышает конкурентоспособность банка.

Мы рекомендуем проводить обновление сайта не реже 1 раза в 3 года. Допустимо более частое внесение точечных изменений без принципиального редизайна для актуализация информации и поддержания соответствия последним тенденциям в веб-дизайне.

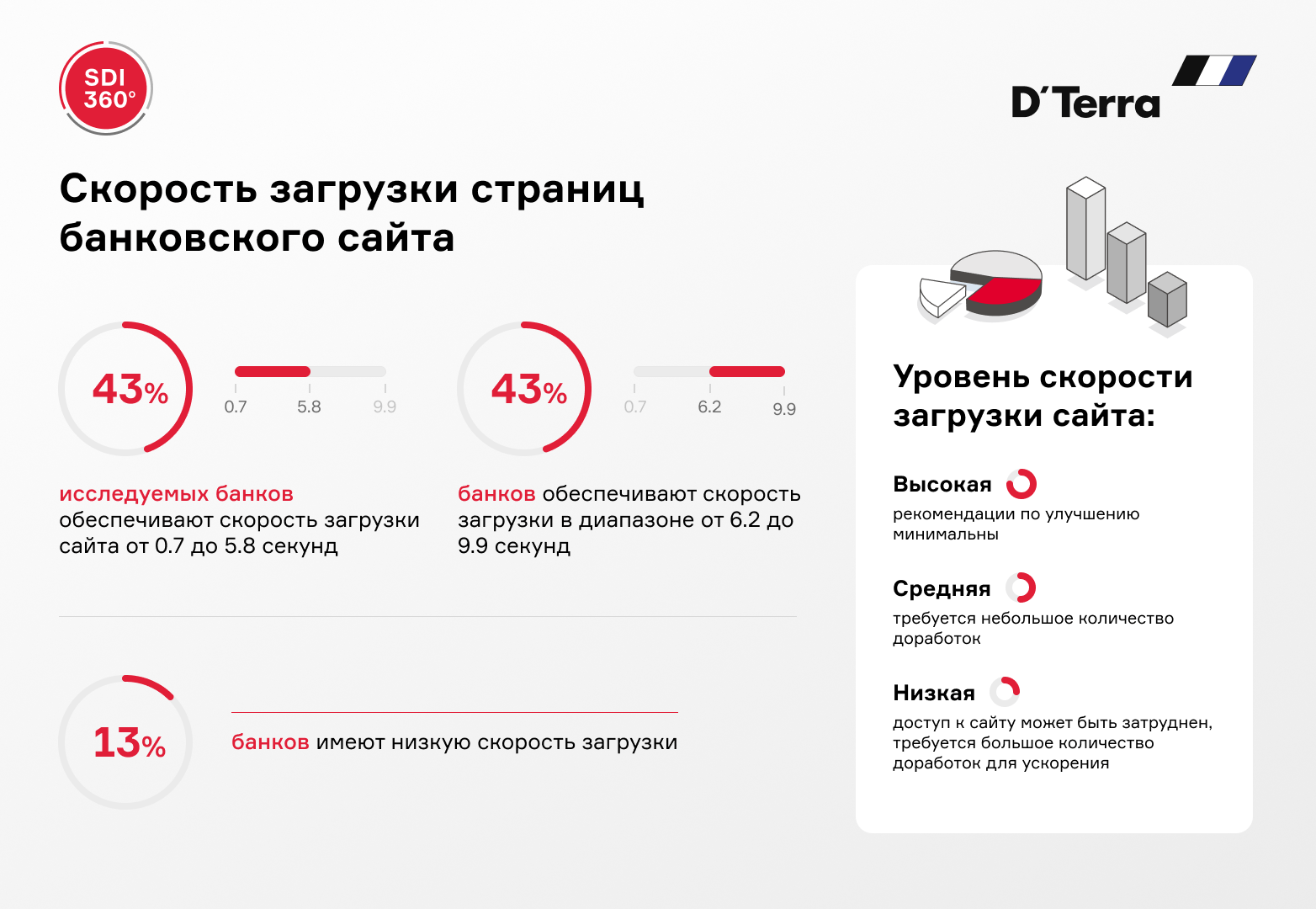

Скорость загрузки сайта является существенным конкурентным преимуществом — это один из ключевых критериев, влияющих на улучшение пользовательского опыта, SEO-показателей и привлечение органического трафика. Низкая скорость может оказать влияние на решение пользователей о совершении покупке, что, в свою очередь, отразится на уровне конверсии и объемах продаж.

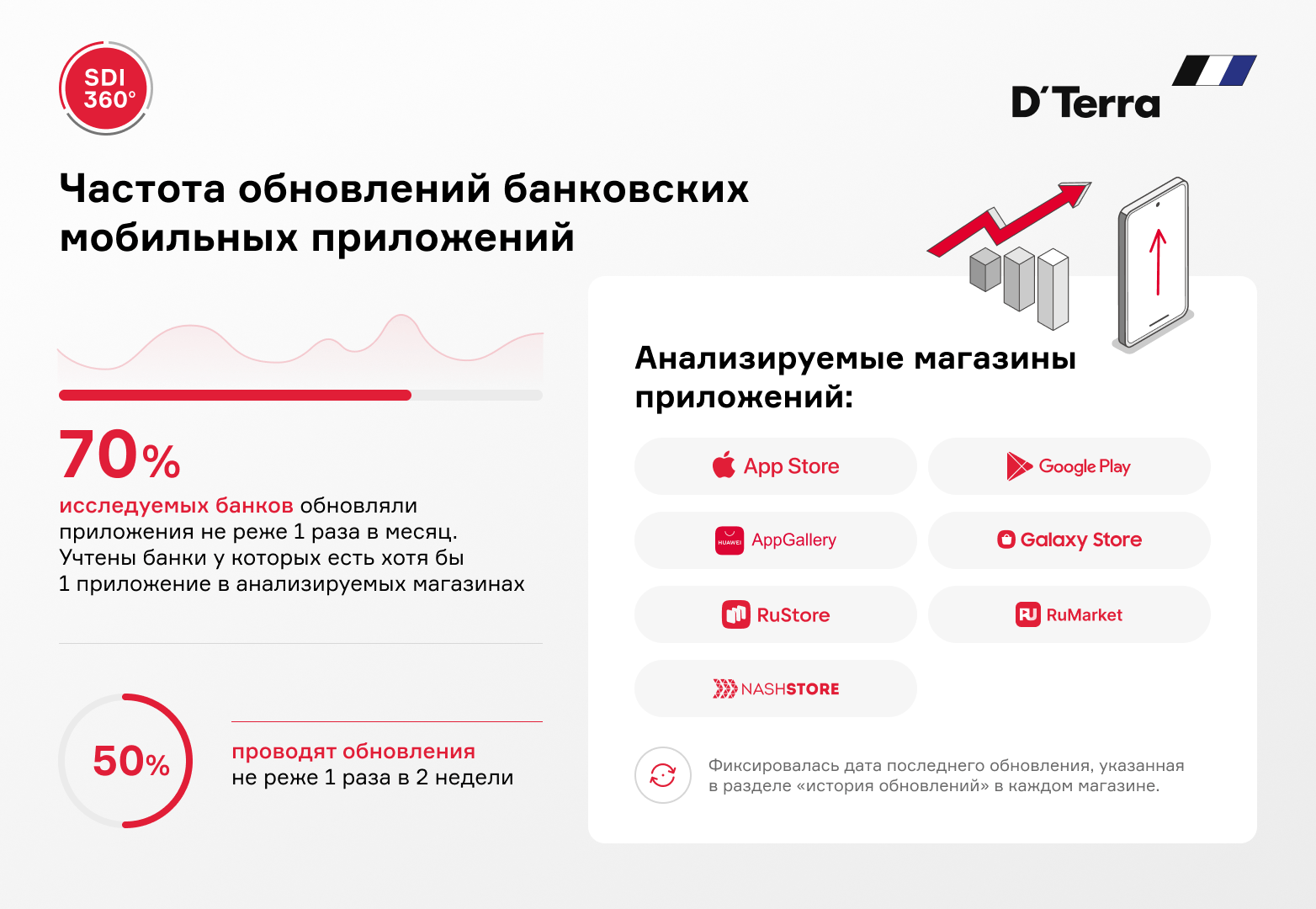

В 2023 году введенные ограничительные меры со стороны Запада коснулись 31 российского банка, мобильные приложения которых были удалены из AppStore и Google Play*. Поскольку наличие мобильного приложения на различных платформах способствует расширению охвата аудитории, банки стремятся предложить клиентам альтернативные варианты во избежание неудобств.

В России появились собственные магазины приложений для устройств на платформе Android — RuStore и NashStore. Пользователи Android также могут скачать установочные файлы apk с сайта банков. Пользователи iPhone и iPad могут использовать PWA файлы или веб-версии, для доступа к которым можно установить иконку на главном экране на устройствах iOS. Рекомендуем регулярно обновлять информацию на сайте о возможности скачивания приложения.

** По данным banki.ru от 21.07.2023

Регулярные обновления приложений стимулирует их активное использование клиентами за счет улучшения пользовательского опыта и функциональности, своевременного исправления ошибок и обеспечения совместимости с новыми версиями операционных систем.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13359 тендеров

проведено за восемь лет работы нашего сайта.

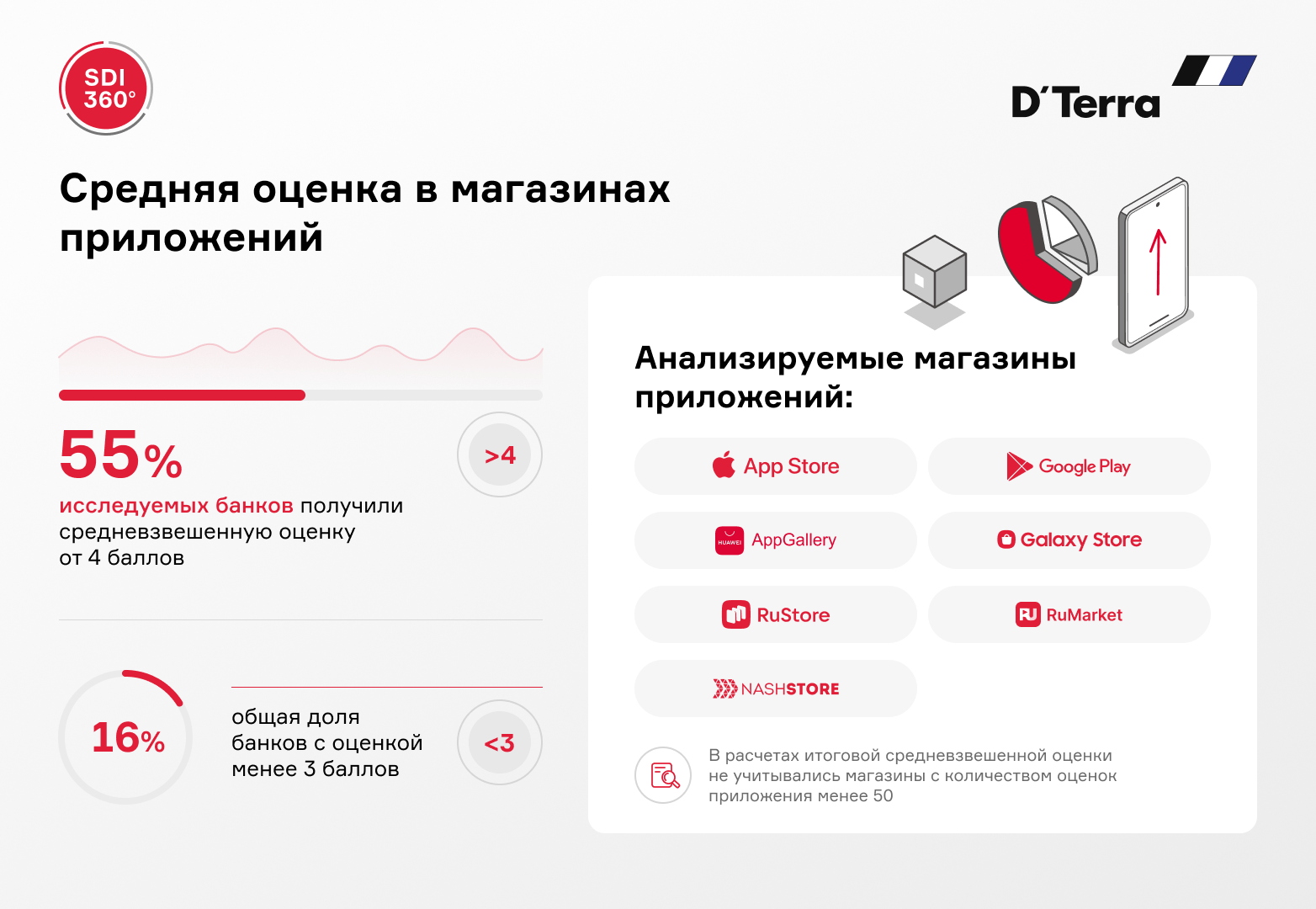

По результатам исследования разработчики приложений чаще представляют обновления с целью устранения незначительных нарушений. В то время как обновления, внедряющие функциональные изменения, происходят реже.

Оценка приложения отражает удовлетворенность клиентов и влияет на позиции в поисковых результатах. Рекомендуем уделять внимание сбору и анализу отзывов — оперативно вносить исправления, добавлять новые функциональные возможности и реагировать на негативные комментарии.

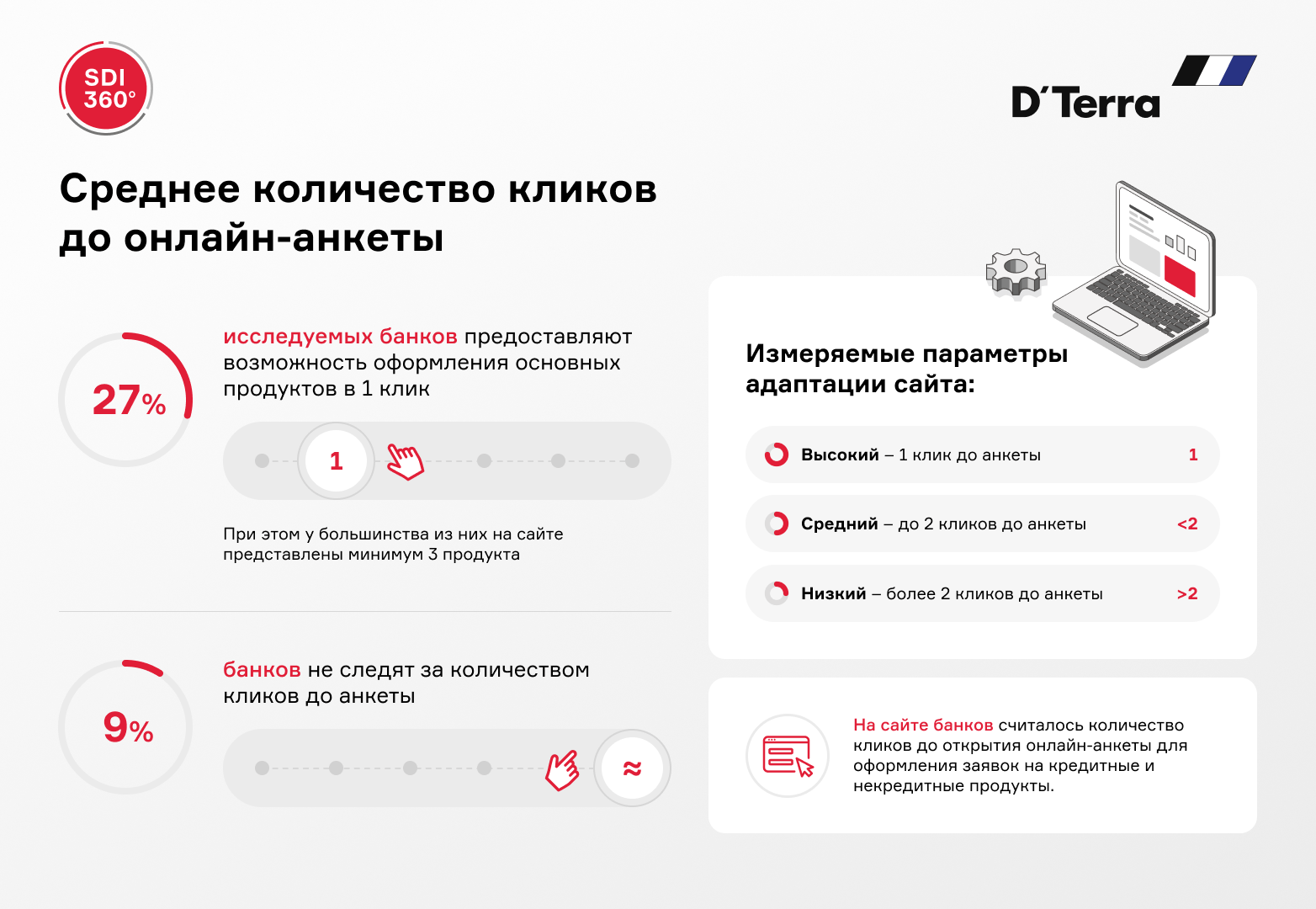

Пользовательские ожидания от банковских веб-платформ включают реализацию быстрого оформления продуктов, минимизируя необходимость долгого поиска. Критерий среднего количества кликов до анкеты отражает уровень удобства, простоты и доступности процесса оформления. Большое количество кликов и непродуманный UX-дизайн уменьшает количество заполненных форм, увеличивает риск потери потенциальных клиентов, ухудшает поисковые показатели.

Банки, внедряющие новые инструменты для удобства заполнения форм, удерживают лидерство по технологичности онлайн-анкет.

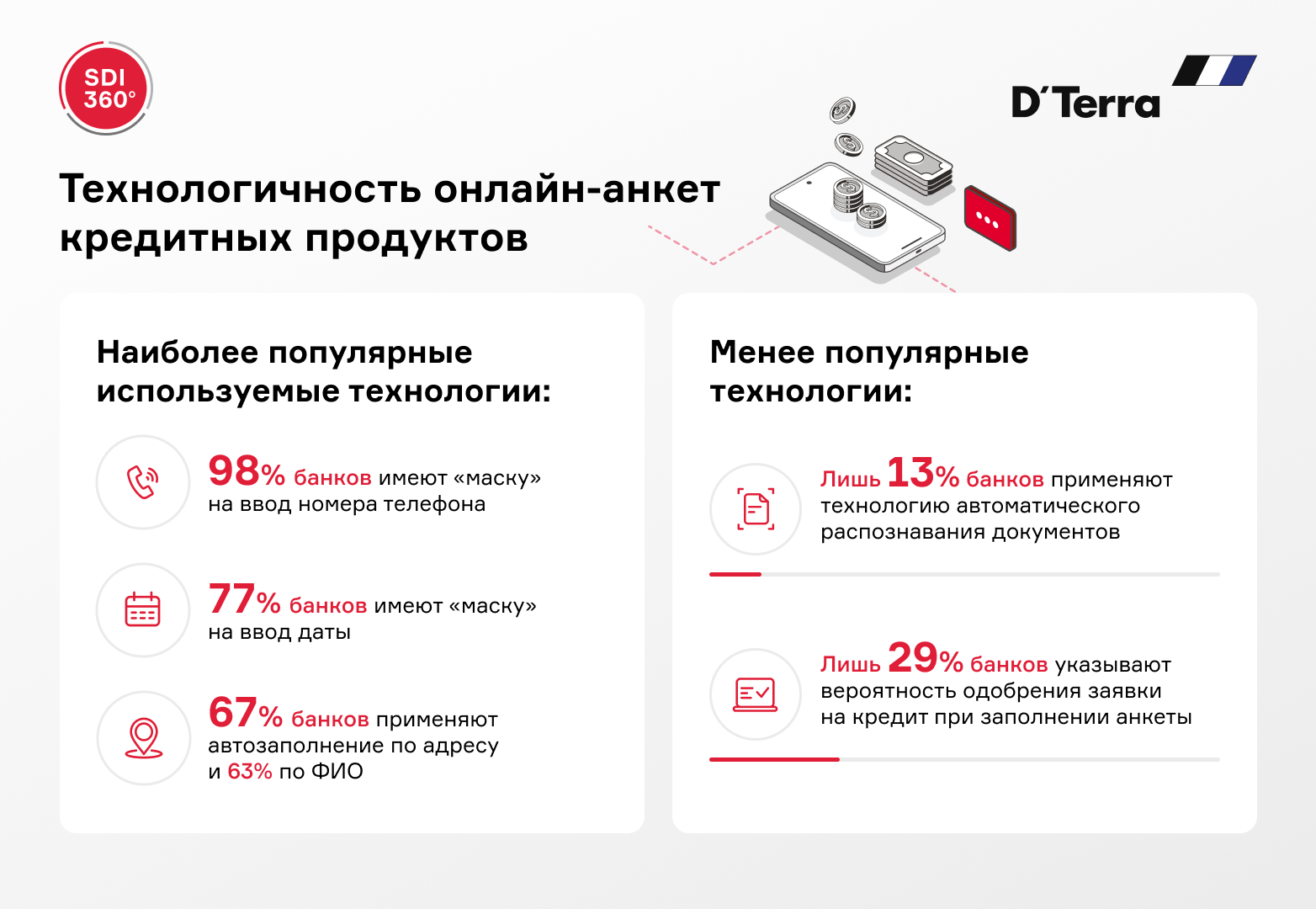

Мы рассчитали индекс оценки технологичности онлайн-анкеты — оценили количество используемых технологий для заполнения заявки. Для кредитных продуктов оценивалось 9 параметров: формат анкеты, наличие «маски» на ввод номера и даты, сохранение введенных данных, интеграция с сервисом «Госуслуги», автозаполнение ПДн, наличие онлайн скоринга, передача данных расчета с калькулятора в кредитную форму, опция распознавания документов, вероятность одобрения заявки на кредит.

Согласно результатам исследования 58% банков имеют индекс технологичности онлайн-анкет более 0.7, 13% — от 0.5 до 0.69, 29% — менее 0.5.

Технологичные анкеты некредитных продуктов обеспечивают удобство и экономию времени для пользователя. Анкеты с продуманной логикой заполнения повышают лояльность клиентов и увеличивают процент заполнения форм.

Индекс технологичности онлайн-анкеты некредитных продуктов рассчитан по 5 параметрам: формат анкеты, наличие «маски» на ввод номера телефона и даты, сохранение введенных данных при обновлении страницы, интеграция с сервисом «Госуслуги», автозаполнение ПДн.

Согласно результатам исследования банки используют меньшее количество технологий для онлайн-анкет некредитных продуктов: 55% имеют индекс технологичности менее 0.45 против 29% для кредитных продуктов. Большее внимание уделяется обработке высокорисковых продуктов, несущих потенциальные материальные потери. Для продуктов с низким уровнем риска применяются короткие и простые формы.

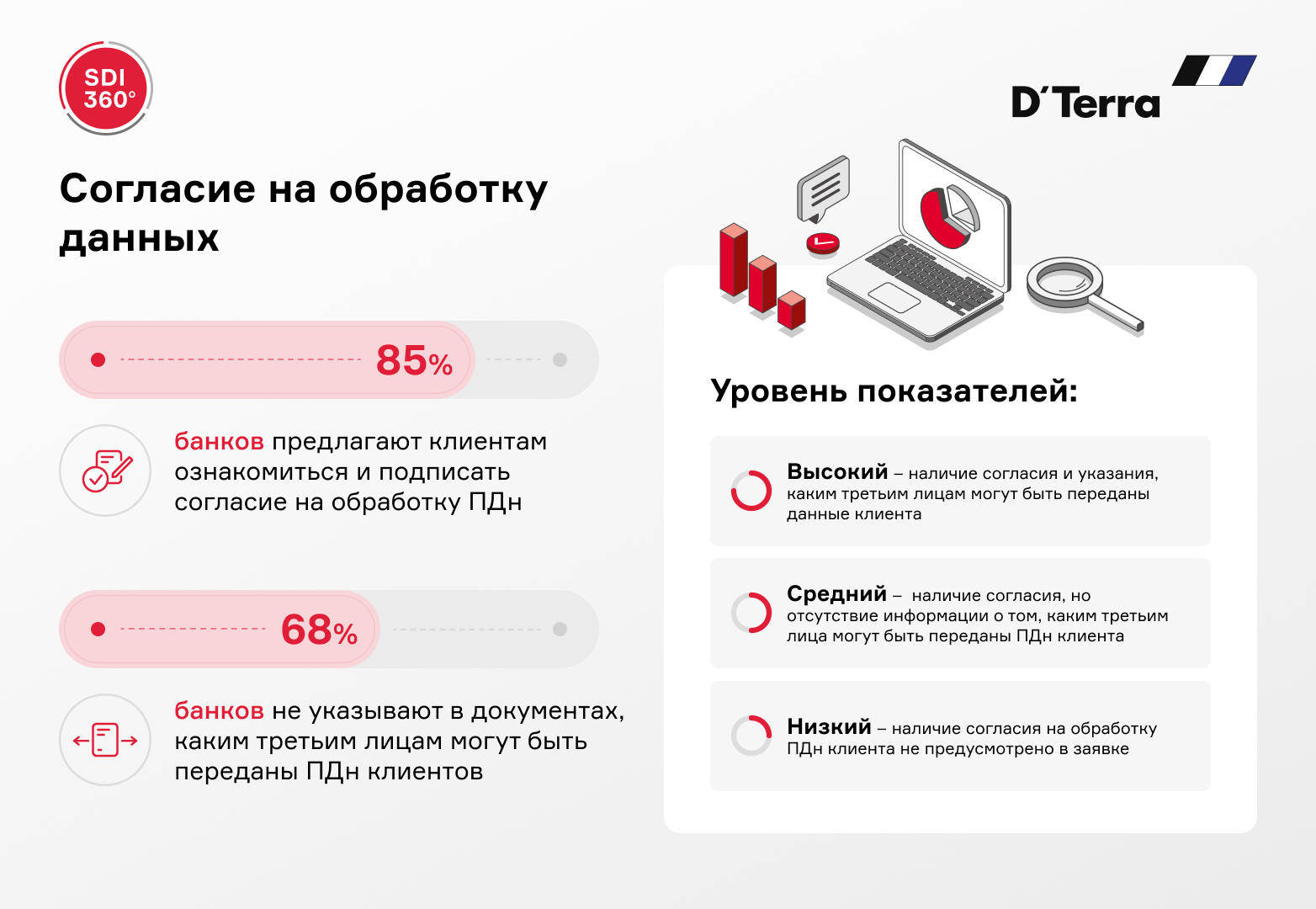

Наличие в банковских документах согласия на обработку ПДн влияет на репутацию компании и вызывает доверие клиентов. Большинство исследуемых банков понимают важность соблюдения законодательных требований в области защиты ПДн, обеспечения конфиденциальности данных и необходимости указания возможности передачи сведений третьим лицам.

Анализ данных исследования позволяет сделать вывод о том, что банки стремятся обеспечить необходимую функциональность сайтов и мобильных приложений. Финансовые компании нацелены на развитие и оптимизацию цифровых каналов для для наилучшего соответствия потребностям клиентов.

Тем не менее банкам следует обратить особое внимание на ряд аспектов цифровизации: регулярное обновление для улучшения способов пользовательского взаимодействия с платформами, повышение уровня UX и UI-дизайна, увеличение скорости загрузки, реализация возможностей быстрого оформления продуктов и внедрение технологичных инструментов.

Прошедшие 2 года показали, что на рынке остаются сильные, устойчивые банки, способные оперативно вносить изменения в digital-стратегию и использовать цифровые платформы как важный инструмент адаптации к изменениям.