Тендеры и лиды

Информация

В компаниях рост часто сопровождается нехваткой денег, несмотря на прибыль. Причина — в разрыве между выручкой и реальными поступлениями. В статье выделяем пять признаков финансовой модели, при которой бизнес начинает жить в долг и регулярно сталкивается с кассовыми разрывами.

Рост компании может выглядеть убедительно. Выручка увеличивается, клиентов становится больше, команда расширяется. На уровне внешних показателей создается ощущение устойчивого развития.

Но внутри часто повторяется один и тот же сценарий. Перед выплатами зарплат, налогов или крупных счетов компания сталкивается с нехваткой денег. Платежи переносятся, с поставщиками приходится договариваться, а закрытие кассового разрыва превращается в постоянную задачу.

Эта ситуация перестала быть редкостью. В 2025 году в России прекратили деятельность 233 тыс. компаний, тогда как новых зарегистрировали 173 тыс. Разница составила 26% в сторону закрытий. При этом обороты малого и среднего бизнеса выросли лишь на 8%, что ниже инфляции. Это означает, что формально компании работают, но финансовая устойчивость снижается.

Дополнительно усиливает давление рост дебиторской задолженности. Все больше клиентов задерживают оплату, особенно крупные заказчики. Это напрямую ухудшает денежный поток и повышает риск кассовых разрывов даже у прибыльных компаний.

В итоге возникает знакомая картина:

Причина чаще всего находится не во внешних условиях, а внутри — в том, как устроена финансовая модель и как компания управляет денежными потоками.

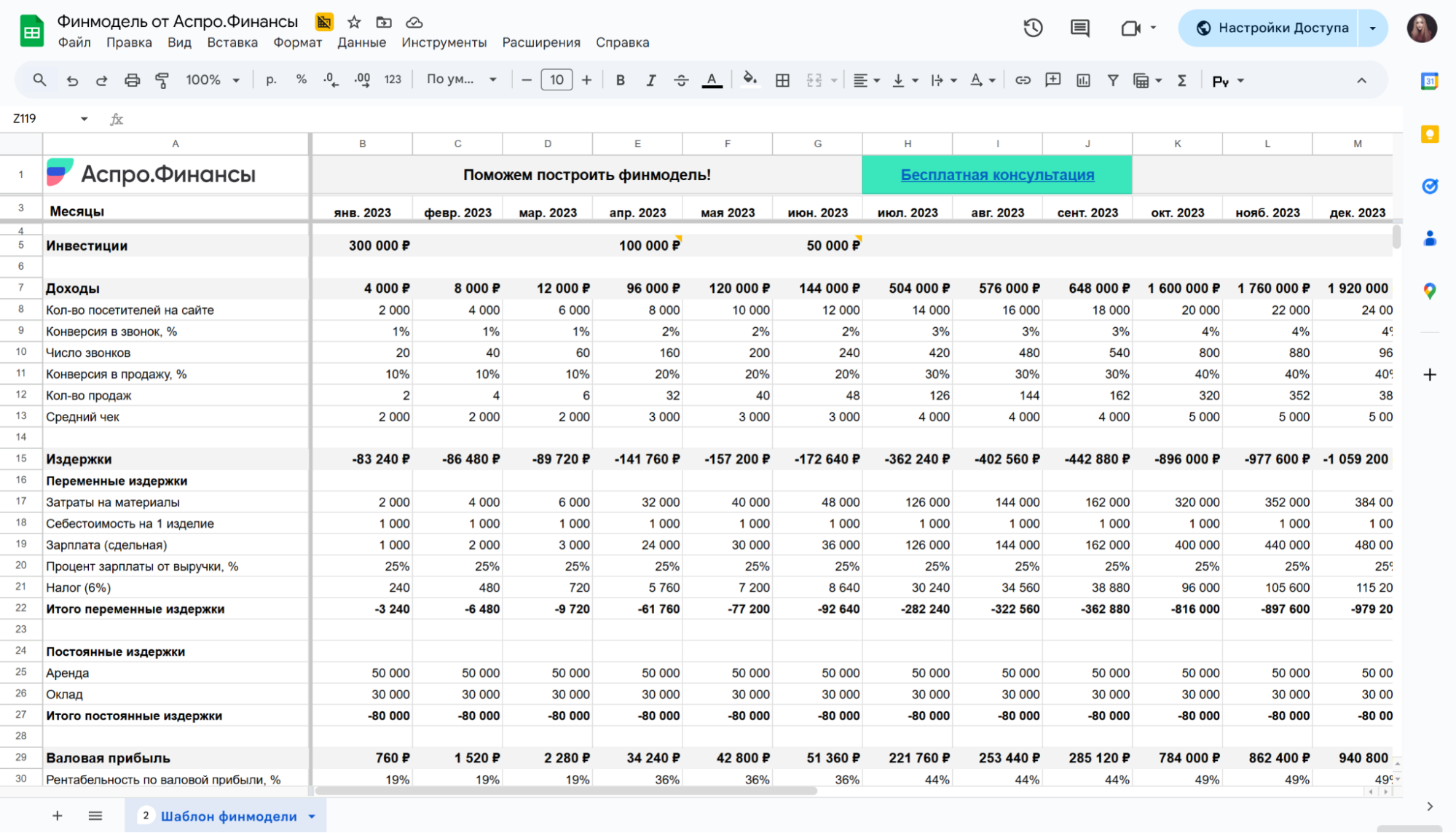

Самая частая и при этом самая обманчивая ситуация. По отчетности бизнес показывает прибыль. Доходы растут, расходы под контролем, месяц закрывается с плюсом. Но в реальности средств на обязательные платежи может не хватать.

Причина — различие между учетом прибыли и фактическим движением денег.

В отчетности доход фиксируется в момент отгрузки товара или оказания услуги. Но деньги могут поступить позже или не поступить вовремя.

В результате формируется разрыв:

Чаще всего это характерно для b2b, проектного бизнеса и моделей с отсрочкой платежей. При росте оборота этот разрыв усиливается.

Типичная ситуация выглядит так: компания закрывает сделку, фиксирует прибыль, но продолжает нести регулярные расходы — зарплаты, аренду, налоги. В какой-то момент денежный поток перестает покрывать обязательства.

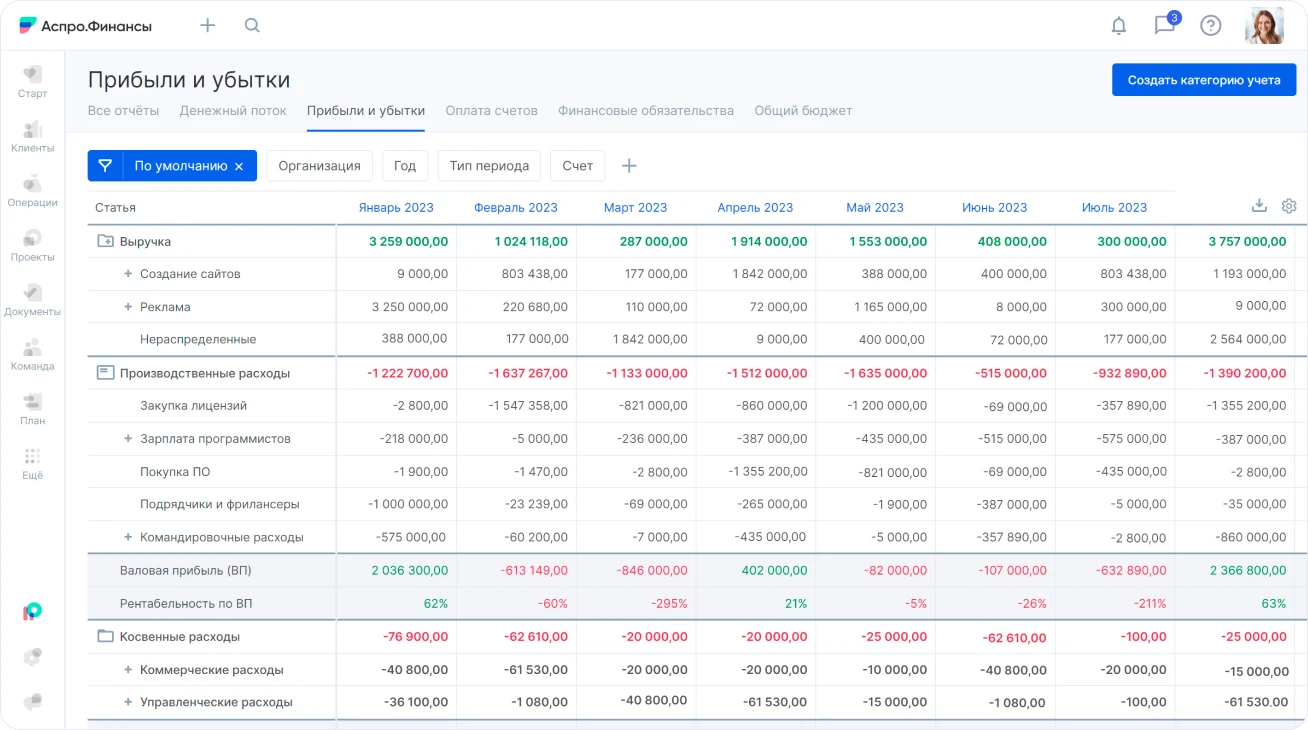

Для диагностики недостаточно смотреть на прибыль. Нужно анализировать фактическое движение денег — когда они приходят и когда уходят. Даже простой отчет движения денежных средств уже показывает, где возникает разрыв.

Если не учитывать этот фактор, проблема масштабируется вместе с бизнесом. Чем выше оборот, тем сильнее давление на ликвидность.

Следующий сигнал — рост бизнеса без роста доступных денег. Часто это связано с увеличением дебиторской задолженности.

Компания уже выполнила работу или поставила товар, но деньги остаются у клиента до момента оплаты. При задержках бизнес фактически начинает кредитовать своих заказчиков.

На первом этапе это выглядит как нормальная часть роста. Увеличиваются объемы, появляются крупные клиенты, расширяются условия отсрочки. Выручка растет, но часть средств остается вне компании.

Проблему можно заметить по следующим признакам:

Внешне компания может выглядеть успешной, но внутри снижается ликвидность. Деньги формально заработаны, но не работают в обороте.

Опасность возникает при накоплении эффекта. Несколько задержек не критичны, но систематические сдвиги сроков приводят к постоянному дефициту средств.

Важно контролировать не только объем дебиторки, но и скорость ее возврата. В сегменте малого и среднего бизнеса ориентир составляет 25–30% от месячной выручки. Превышение этого уровня сигнализирует о риске.

В такой ситуации задача — вернуть уже заработанные деньги в оборот, а не увеличивать объем продаж.

Запасы часто воспринимаются как ресурс. На складе есть товар — значит, есть актив. Но с точки зрения денег это уже изъятые из оборота средства.

Любая закупка означает, что деньги были потрачены заранее. Пока товар не продан, они не возвращаются в компанию и не участвуют в денежном потоке.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13517 тендеров

проведено за восемь лет работы нашего сайта.

Проблема возникает, когда запасы растут быстрее продаж. Это может быть связано с закупкой с запасом, ошибками в прогнозах или расширением ассортимента без анализа спроса.

Для оценки ситуации важно учитывать не только общий объем, но и оборачиваемость. Если товар долго не продается, это означает неэффективное использование капитала.

Даже частичные изменения дают заметный эффект. Сокращение неликвидных позиций и пересмотр закупочной политики высвобождают значительные суммы. По эффекту это сопоставимо с внешним финансированием, но без увеличения долговой нагрузки.

Кредиторская задолженность сама по себе является инструментом управления. Компания использует отсрочки и выстраивает график платежей.

Проблема начинается, когда бизнес начинает зависеть от этого инструмента.

Компания фактически живет за счет постоянного переноса обязательств. Одни платежи закрываются за счет других, сроки сдвигаются, общий объем долгов растет.

Снаружи деятельность может выглядеть стабильной. Бизнес работает, клиенты обслуживаются, процессы идут. Но внутри усиливается финансовое давление:

Ключевая проблема — отсутствие финансового резерва. Любое отклонение запускает цепную реакцию.

Риск возникает, если:

В этом случае бизнес теряет контроль над денежными потоками и переходит в реактивный режим управления.

Один из самых критичных, но часто игнорируемых факторов — отсутствие финансового прогноза.

Многие компании управляют деньгами по факту: есть остаток — платят, нет — ищут решение. Такая модель работает только на ранних этапах.

Кассовые разрывы редко появляются внезапно. Обычно они формируются заранее, но остаются незаметными без планирования.

Без прогноза ситуация развивается по стандартному сценарию: сегодня баланс положительный, завтра возникает крупный платеж, затем появляется дефицит и начинается срочное закрытие кассового разрыва.

Отсутствие планирования приводит к последствиям:

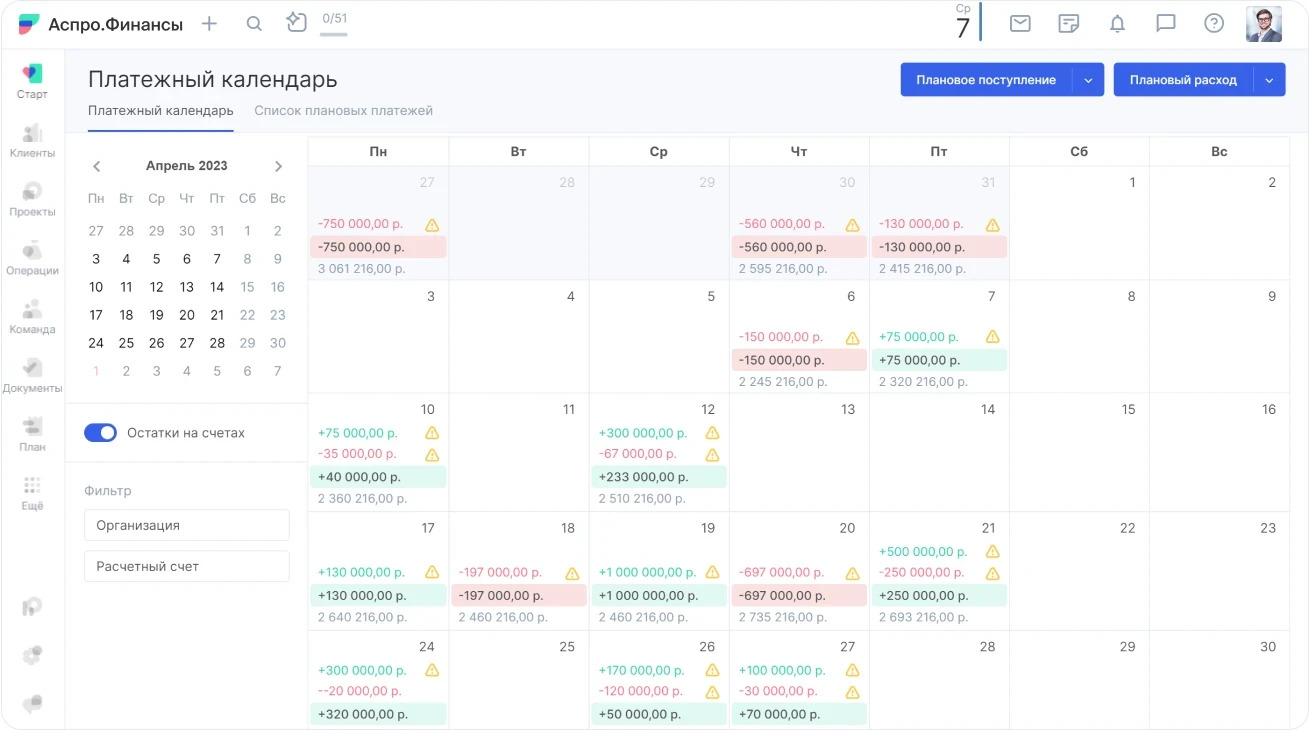

Рабочий горизонт планирования для малого и среднего бизнеса — 2–3 месяца. Этого достаточно, чтобы заранее увидеть потенциальные разрывы и подготовить решения.

На практике используется шаблон платежного календаря, который регулярно обновляется. Даже простая модель позволяет прогнозировать движение средств. Следующий уровень — финансовая модель, которая показывает причины отклонений и их влияние на бизнес.

Если рассматривать все признаки вместе, становится понятно: проблема почти всегда системная. Деньги блокируются в разных элементах — дебиторке, запасах, обязательствах и отсутствии планирования.

Базовая система контроля включает три инструмента:

Они позволяют ответить на ключевые вопросы:

При добавлении прогноза на 2–3 месяца появляется управляемость. Компания перестает реагировать на кассовые разрывы и начинает их предотвращать.

Ситуация, когда бизнес работает с выручкой, но испытывает нехватку денег, формируется не случайно. Это результат устройства финансовой модели. Рост сам по себе не решает проблему. Он часто ускоряет накопление дисбалансов.

Компании, которые видят полную финансовую картину — прибыль, движение денег и обязательства — получают главное преимущество: возможность управлять ликвидностью и устойчиво масштабироваться.