Тендеры и лиды

Информация

Совместно с SDI360 специалисты по работе с репутацией ГК Webit провели исследование цифровой зрелости розничных банков в 2024 году. Оценили представленность банков в интернете и определили‚ каких компонентов в работе с репутацией им не хватает. В этой статье рассказываем о результатах исследования и даём полезные рекомендации.

Согласно исследованию DataInsight, 91% покупателей учитывает отзывы при покупке товара или заказе услуги. Лишь 1% пользователей никогда не читает отзывы.

Обратите внимание, при вводе названия товара или услуги в поисковик в подсказках вам всегда выйдет запрос с отзывами. То же самое наблюдается и в банковском секторе.

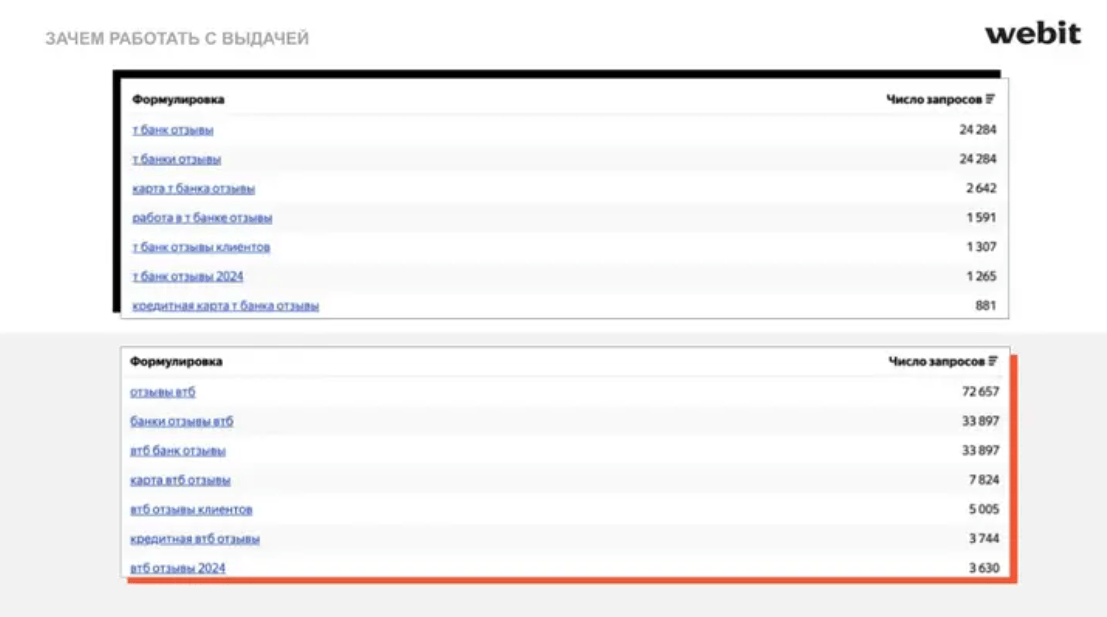

Необходимость работы с отзывами видна и в Wordstat. Запросы, связанные с отзывами, имеют высокую частотность. Например, в SEO за позиции по таким запросам идёт ожесточённая борьба.

Показатели по формулировкам для поисковых запросов в Wordstat

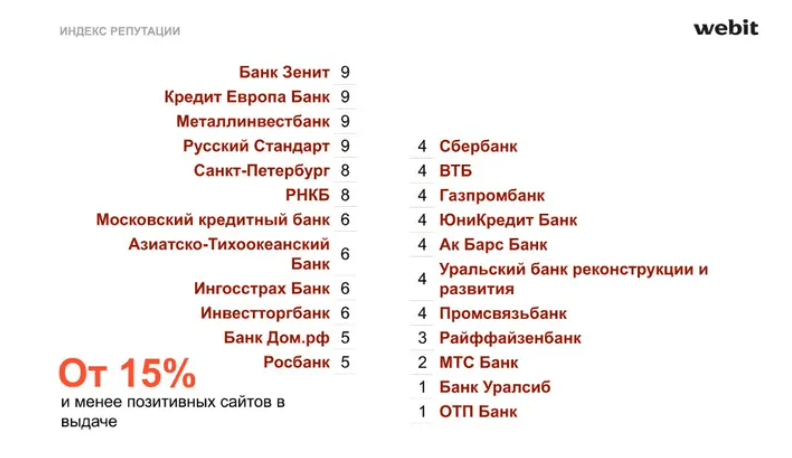

Команда ORM-специалистов Webit прошла пользовательский путь, собрала наиболее популярные запросы, по которым пользователи ищут отзывы о банках, и провела анализ выдачи. По анализу выдачи присвоила каждому банку индекс репутации.

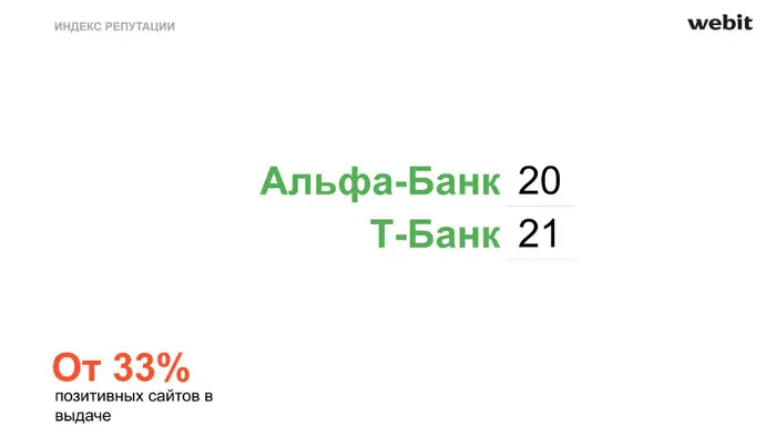

Индекс репутации — это количество сайтов с положительной тональностью в выдаче. Анализ проводился по трем запросам из двух поисковых систем, таким образом, всего оценивалось шесть выдач. Одна выдача — это 10 ссылок на странице в поисковике.

Первые места заняли Альфа-Банк и Т-Банк. У них наблюдалось от 33% позитивных сайтов в выдаче.

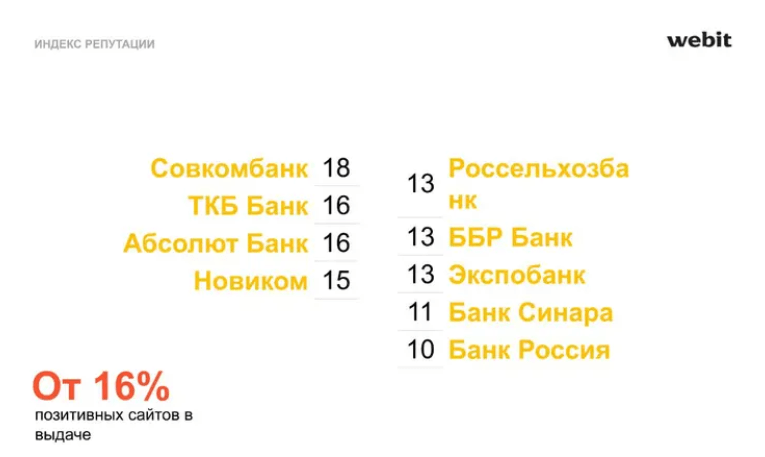

В жёлтой зоне достаточно много банков — в неё попали те, у кого от 16% позитивных сайтов в выдаче.

Красная зона — самая многочисленная, туда попали банки, у которых менее 15% позитивных сайтов в выдаче, т.е. менее 9 ссылок.

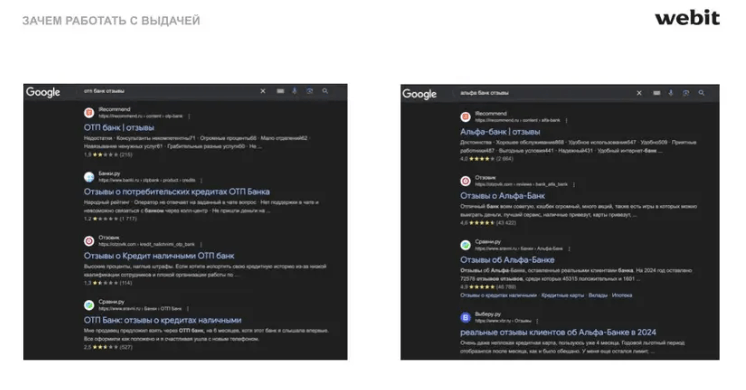

Если сравнить банк из красной зоны и из зелёной, то сразу же видна разница — кто работает с выдачей, а кто нет.

Важна не только выдача, но и рейтинги, которые поисковые системы подтягивают в сниппет. У банка из красной зоны сниппеты весьма непривлекательные, средний рейтинг 1,5 балла из 5. Так банк может потерять потенциального клиента — даже без перехода на сайт он уже видит, что у компании все не очень хорошо по мнению других пользователей.

У компании из зелёной зоны по оценкам все хорошо, поэтому потенциальный клиент может довериться, даже не вчитываясь в отзывы. На основе рейтинга он уже может решить обратиться именно в этот банк.

Как же всё-таки получить зелёный свет? Необходимо мониторить все упоминания и отзывы, отвечать на них, работать с обратной связью. По возможности удалять негатив, привлекать отзывы для роста рейтингов. Также нужно заниматься работами в разрезе SERM, то есть наполнять выдачу положительными ресурсами.

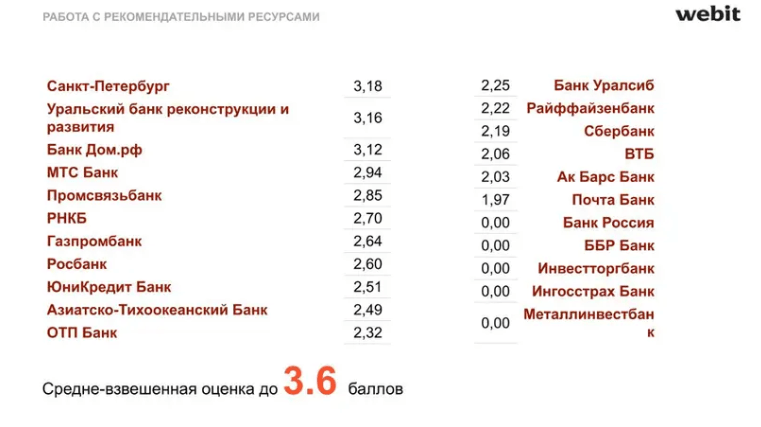

Следующим шагом стала оценка работы с рекомендательными ресурсами. Здесь оценивалась средневзвешенная оценка на шести основных отзовиках в банковском секторе:

В зелёную зону, которая обширнее, чем в прошлом блоке, попали банки с оценкой выше 4. Вероятно, банки работают с основными ресурсами, но не обращают внимания на остальную выдачу, так как думают, что аудитория будет искать отзывы только на специализированных банковских площадках. Это неправильный подход, пользователи оценивают как общую выдачу, так и рекомендательные ресурсы.

Жёлтую зону заняли банки, у которых средневзвешенная оценка от 3,6 до 4 баллов.

Самая многочисленная — красная зона, куда попали банки с оценкой до 3,6 баллов. Делаем вывод, что большая часть банков не ведёт работы даже с самыми популярными отзовиками.

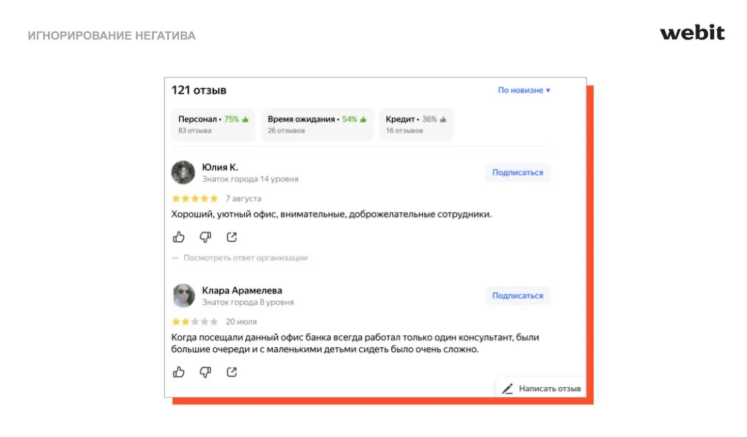

Работа с рекомендательными ресурсами заключается и в ответах на комментарии пользователей, особенного негативные. В первую очередь обратная связь нужна для решения конфликтных ситуаций — это позволит сохранить клиента, если ситуация разрешится наилучшим образом.

Также своевременные ответы на комментарии повышают лояльность к банку. Ведь, как уже говорили, 91% пользователей читает отзывы. Для них очень важно знать, что компания отвечает и действует, если с клиентом случилась неприятная ситуация.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13201 тендер

проведено за восемь лет работы нашего сайта.

Если вы решили работать с негативом, то отзывы стоит разделить на категории.

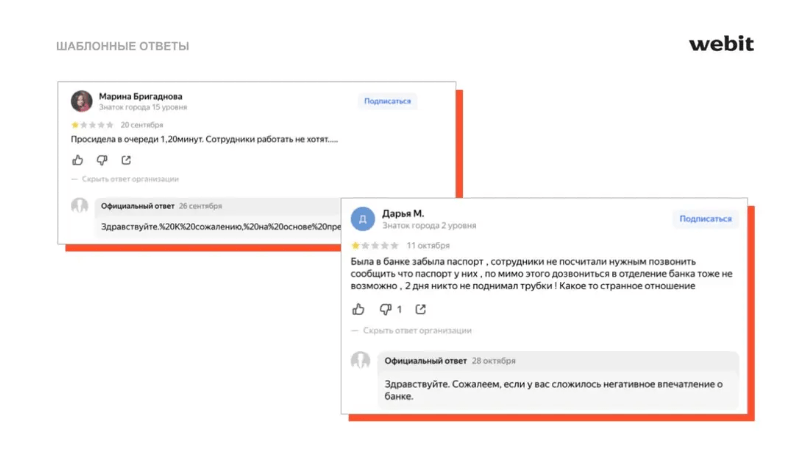

На старте отработки отзывов банки часто совершают стандартные ошибки, к которым относятся:

Пример игнорирования. На позитив компания отвечает, а на негатив, причём более ранний, — нет

В первом случае шаблонных ответов используется автоматизация. Никто не отсматривает, что размещается. А банку даже удалось сломать верстку на Яндекс.Картах, что вообще редко встречается. Во втором примере и без ответа банка понятно, что негативное впечатление уже сложилось.

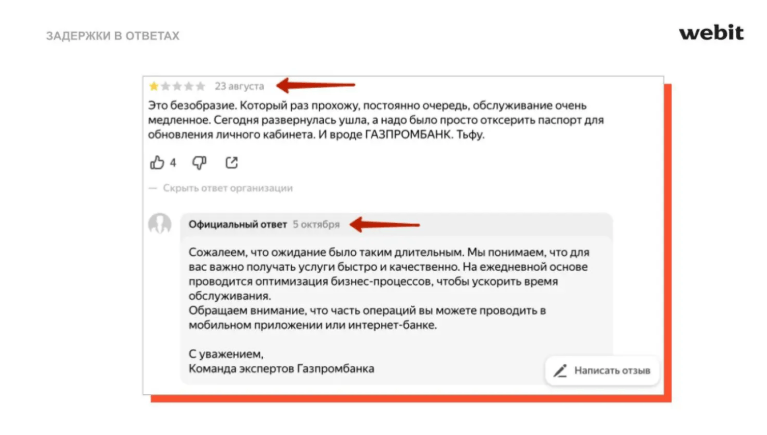

Жалоба на долгое обслуживание и задержка с ответом. Иронично

Клиент жалуется на медленное обслуживание в отделении, а ему через месяц или полтора отвечают, что они сожалеют о длительном ожидании.

В зеленую зону попали те банки, у которых средневзвешенная оценка составляет минимум 4 балла из 5. В мобильных сторах самая обширная зелёная зона из всех блоков. Это говорит о том, что банки обращают больше внимания на оценки в сторах, чем на отзовиках.

Вторая гипотеза — приложения представленных банков реализованы качественнее, чем предоставляемые услуги.

Третья — у банков удалены приложения во многих сторах. Если бы приложения были во всех сторах, как раньше, возможно, зелёная зона была бы меньше, так как было бы больше низких оценок.

Жёлтая зона состоит из 5 банков. Да и красная тоже совсем маленькая в сравнении с другими блоками. Рейтинги у приложений банков лучше, чем рейтинги на рекомендательных ресурсах.

Как банкам работать с оценками мобильных приложений:

Рекомендации, основанные на опыте банков из первого блока и применимые для улучшения поисковой выдачи:

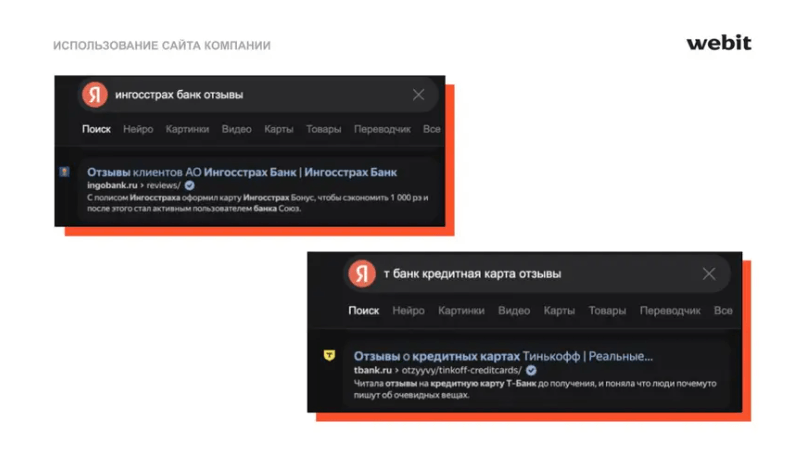

Например, банк Ингосстрах сделал одну страницу с отзывами сразу по всем продуктам прямо у себя на сайте. Ещё дальше пошел Т-Банк, на сайте которого есть страница с отзывами под каждый продукт.

В выдачу могут подтягиваться страницы сайта, и банки показывают именно те отзывы, которые они хотят показать своему потребителю. Многие спорят, что в отзывы на официальном никто не верит и все уже знают, что они ненастоящие. В Webit считают, что лучше все-таки проработать страницы с отзывами. Как минимум, пользователи увидят поменьше негатива, возможного в ТОП-10 выдачи. Для реалистичности картины можно размещать отзывы на 3-4 балла с незначительными минусами.

Можно также использовать UGC-площадки. Например, статьи из Яндекс.Дзена и VC хорошо ранжируются поисковыми системами. Интересные оптимизированные статьи могут попадать в ТОП и и продвигать нужные для компаний идеи.

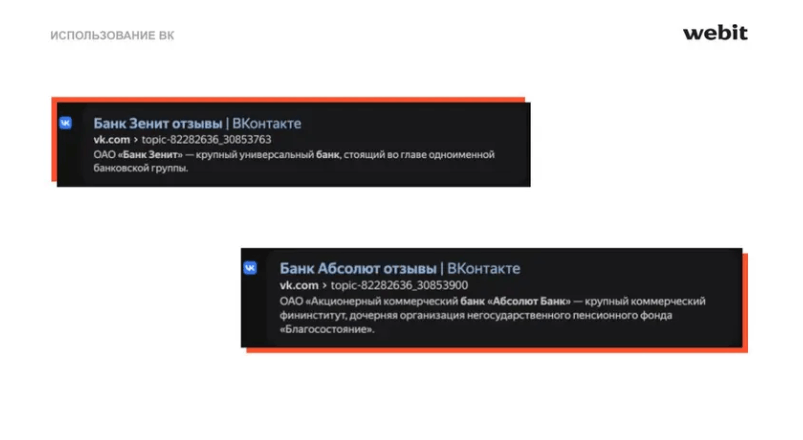

Хорошим инструмент — социальная сеть ВКонтакте. В сообществе банка можно создавать обсуждения, посвящённые отзывам, группы тоже отлично ранжируются поисковыми машинами. Ещё можно разместить пост с отзывами и под ним написать комментарии. Отдельный пост тоже может попасть в выдачу.

Чтобы клиент оставался лояльным к вашим услугам, необходимо показать, что к вам уже расположена большая часть аудитории. Отзывы порождают новые отзывы той же тональности. Важно показать, что вы цените и индивидуально работаете с каждым клиентом.