Тендеры и лиды

Информация

РайффайзенБанк

Финансы, страхование, инвестиции

Россия, Москва

Июль 2021

Привет! На связи Александр Жирнов. Во времена, когда Юра Ветров был бренд-директором «Райффайзена», а зарубежные сервисы работали в России без ограничений, мы в Zhirnov.Studio решили исследовать сервис управления подписками в банкингах и связанный с ним пользовательский опыт.

В рамках проекта мы:

Переосмыслили пользовательский путь и логику

Переизбрали и упростили навигацию

Акцентировали внимание на разделе с «Историями» и добавили уведомления о новых подписках

Дальше расскажем подробнее.

Увы, в дальнейшую разработку наша версия не пошла, и продукт продолжил развиваться силами инхаус-команды. Но спустя несколько лет нам стало интересно вернуться к этим материалам – потому, что многие идеи, над которыми тогда размышляли дизайнеры по всему рынку, со временем стали привычной частью цифровых сервисов.

Сегодня это уже небольшой исторический срез того, каким мы представляли банковский опыт в 2021 году.

Ковидная тревога постепенно сходила на нет, но развлекательные сервисы — музыка, кино, подписки, — оставались на пике и пожинали плоды взрывного интереса времен массовой самоизоляции.

Купить подписку на Spotify тогда можно было в пару кликов, но вместе с ней в нагрузку прилетали лишние услуги, скрытые условия и фантомные списания. Внимательность была обязательным условием.

Банки быстро уловили запрос: подписок у пользователей становится так много, что вручную их уже не проконтролировать. А раз все платежи проходят по карте, логично, что банк может стать точкой управления — отслеживать транзакции и блокировать нежелательные списания.

Так в мобильных банках по всему миру начали появляться продукты для управления подписками. В это же время команда «Райффайзен Банка» изучала возможности развития такого сценария у себя, а мы вызвались разработать собственную UX-концепцию этого сервиса.

Изучили конкурентов. «Райффайзен» – международный банк, поэтому мы исследовали лучшие практики не только в России, но и за рубежом.

Проанализировали Revolut, Wise, и обычные мобильные сервисы, которые люди открывают по десять раз на дню. Смотрели, как банки собирают данные о подписках, изучали общие тренды в изменениях банковских приложений. И подсмотрели, как устроены российские конкуренты Райфа из топ-10.

А еще разобрали сервисы для денежного селф-менеджмента, чтобы понять, как лучше агрегировать информацию о тратах.

К тому моменту «Райф» уже обновил свои веб-сервисы, и нам стало интересно: как тот же визуальный язык мог бы зазвучать в приложении? Мы решили не останавливаться на одном модуле подписок, а развернуться шире — пересмотрели навигацию и стилистику, перепроработали UX ключевых сценариев.

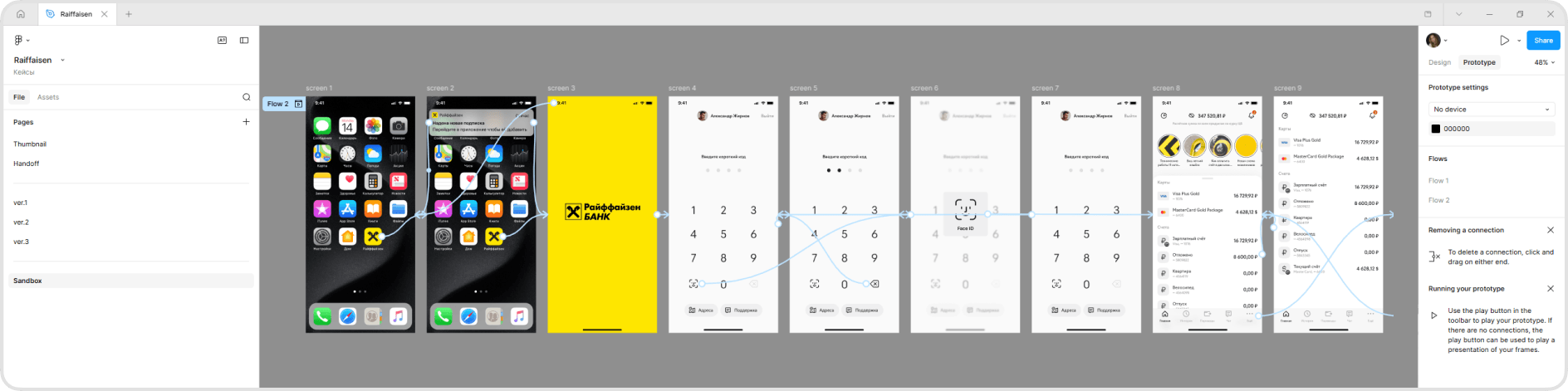

Для презентации мы разработали интерактивные прототипы, чтобы наглядно показать микровзаимодействия и работу с жестами. Поскольку мы планировали тестировать концепцию на пользователях в рамках юзабилити-исследований и собирать обратную связь, мы сразу предусмотрели бесшовные переходы между экранами.

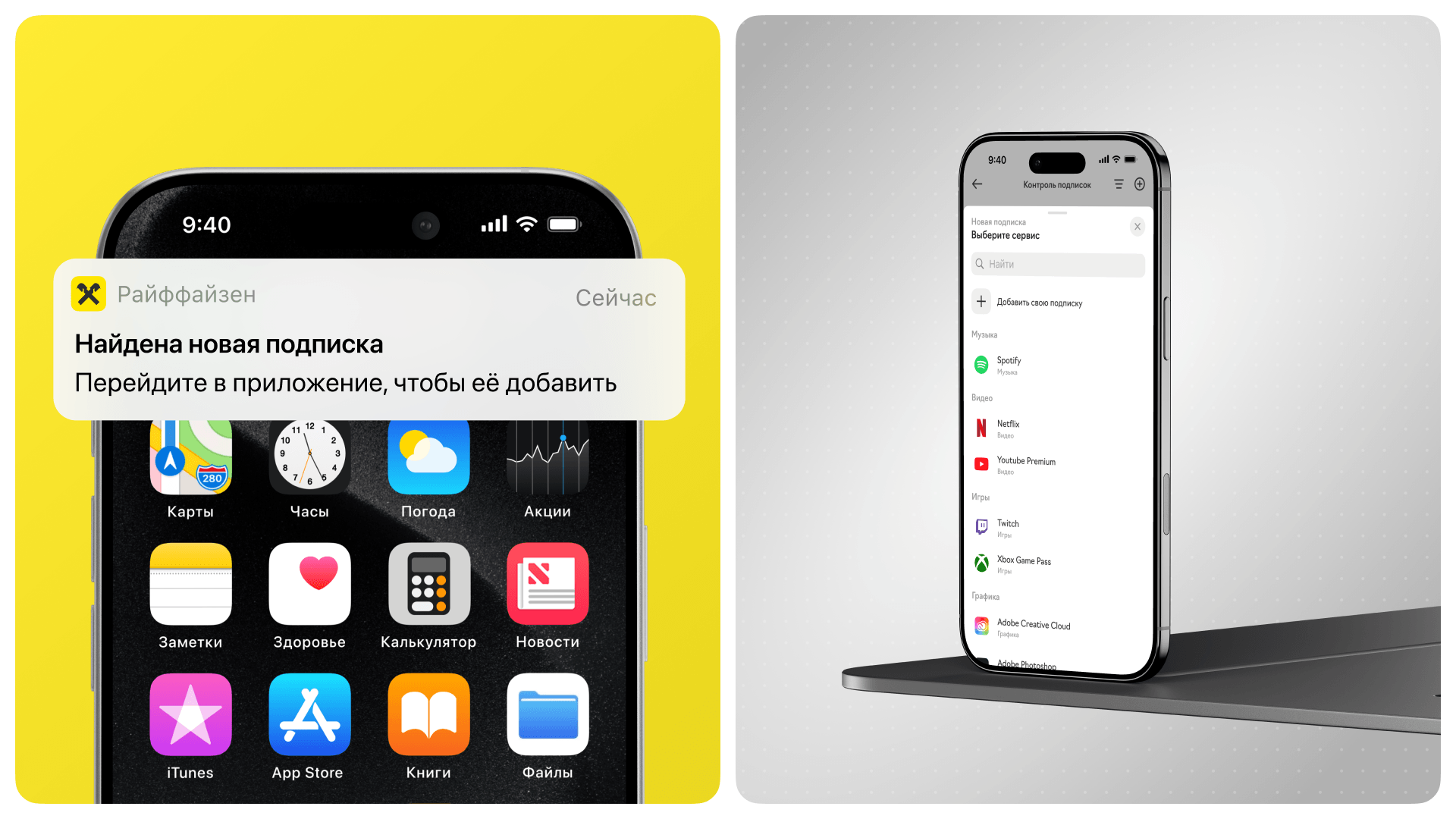

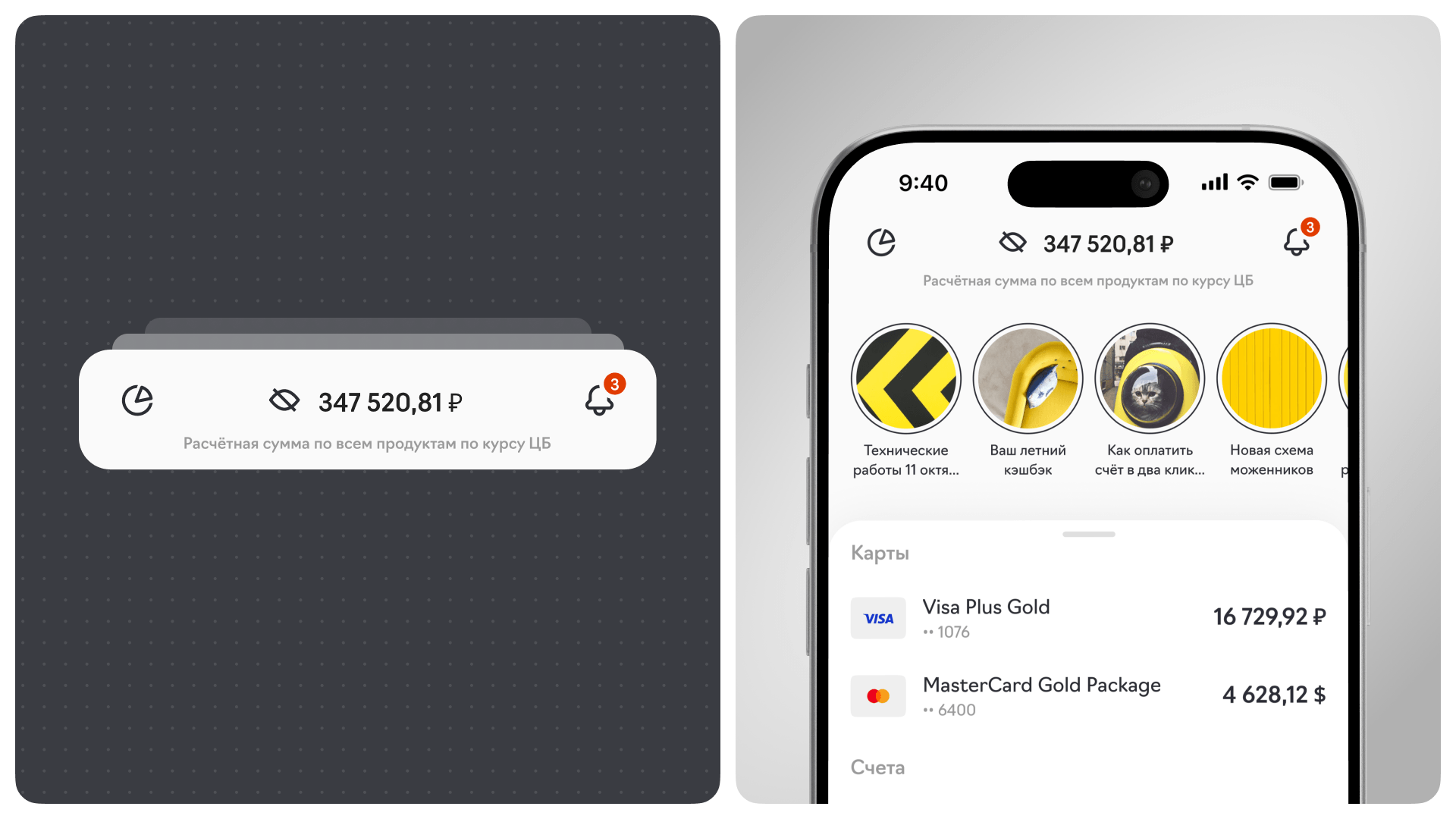

Уведомления – частая точка входа в приложение. И банки тут в выигрыше: пользователи почти никогда не отключают их пуши.

В нашем случае сценарий начинается с уведомления «Найдена новая подписка». Это сигнал, что банк заметил среди транзакций платеж на сервис, которого раньше в ваших счетах не было.

Подписки можно добавлять и вручную. Так мы сделали шаг в сторону селф-бухгалтерии – добавили в банковское приложение инструменты для учета личных расходов. Фантомные подписки больше не копятся втихую — их можно отследить в одном месте.

Они позволяют чаще взаимодействовать с пользователем, при этом не раздражая и не навязываясь.

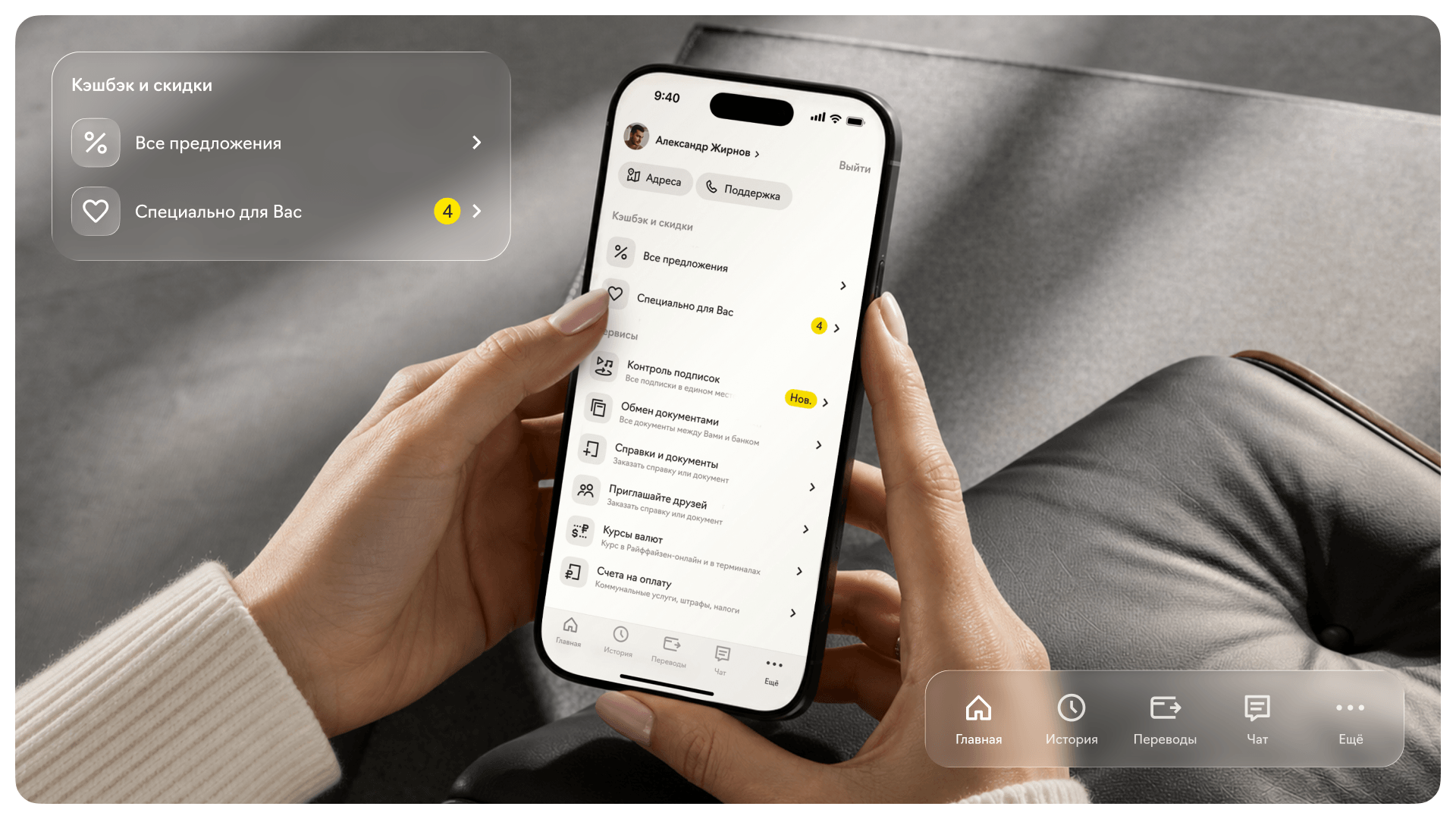

Мы сделали истории более заметными, переместив их наверх – в зону, которая уже стала привычной для большинства пользователей в разных соцсетях.

А попутно добились стилистического единообразия интерфейса.

Изначально мы рассматривали возможность сохранить стик-баттон «+» из предыдущей версии – удобный паттерн для переходов к платежам, открытию счета, оформлению кредита. Однако решили не копировать, а в выстраивать совершенно новую продуктовую логику.

Вместо этого мы проработали микровзаимодействия: шторки теперь можно выдвигать и задвигать скроллами.

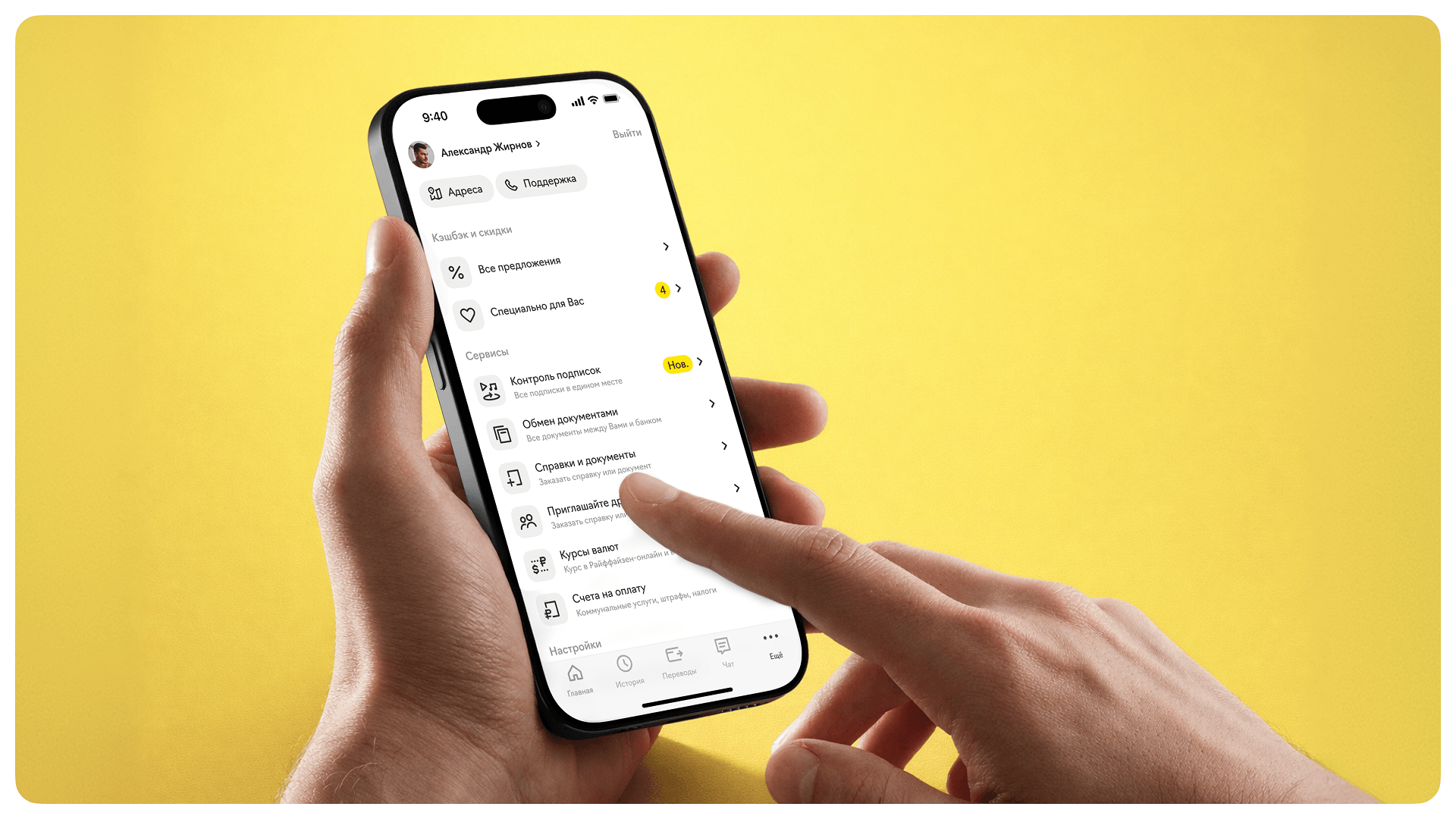

Слева вверху разместили блок со статистикой, справа – центр уведомлений. Это позволило избежать перегрузки интерфейса и отказаться от навязчивых красных индикаторов уведомлений в каждом разделе – распространенной проблемы банковских приложений.

Интерфейс мы спроектировали так, чтобы он был одинаково понятен пользователям разных поколений – и тем, кто привык к простым решениям, и тем, кто ожидает более продвинутого цифрового опыта.

Внизу – таббар с ключевыми разделами. Уже в 2021 году он был базовым минимумом в приложениях – с ним пользователи могут попасть в любой раздел за один клик.

В разделе «Еще» скрыли кешбэк, скидки, сервисы и настройки — опять же, чтобы не перегружать интерфейс.

Все пункты списка проиллюстрировали иконками, чтобы пользователи тратили меньше времени на сканирование информации.

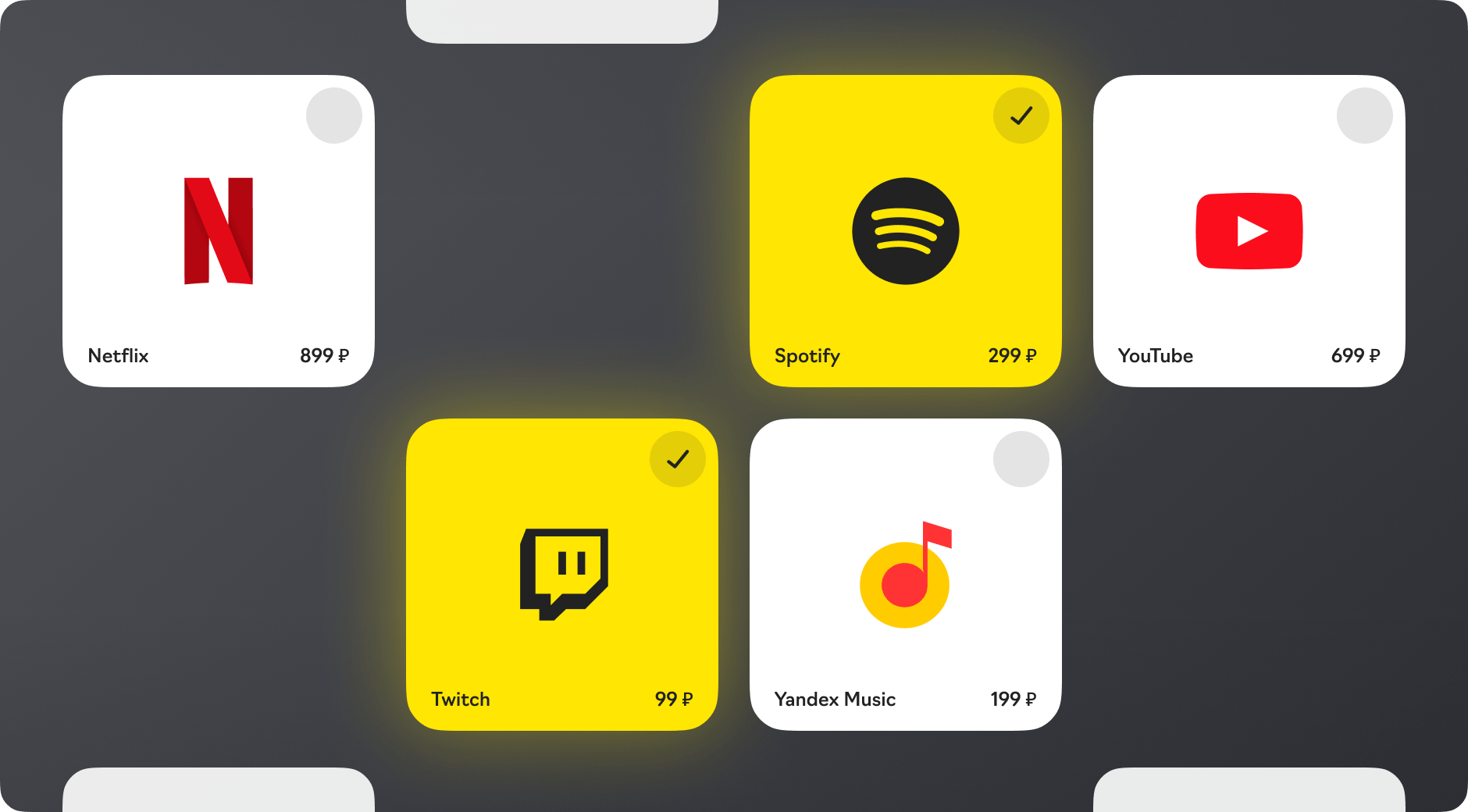

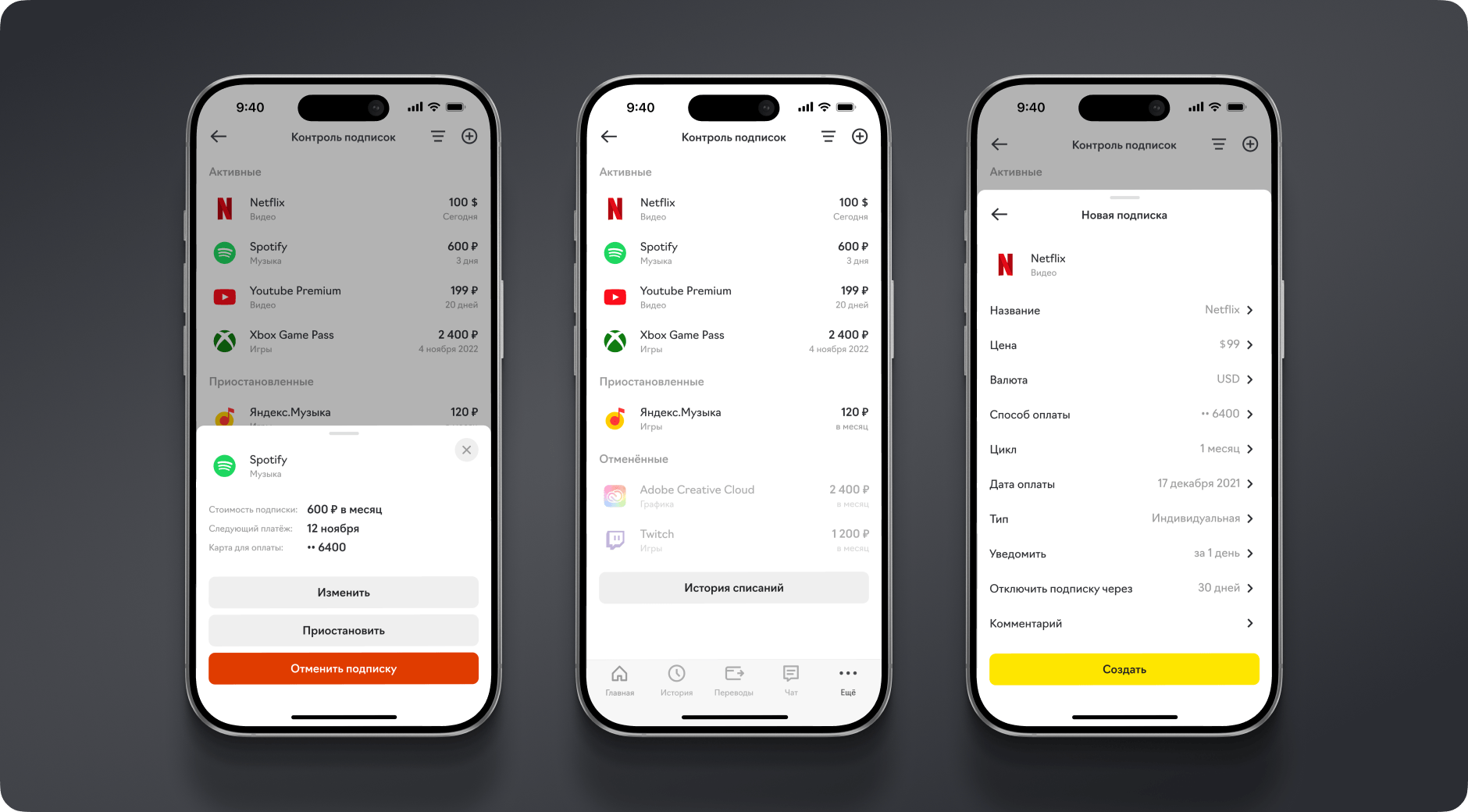

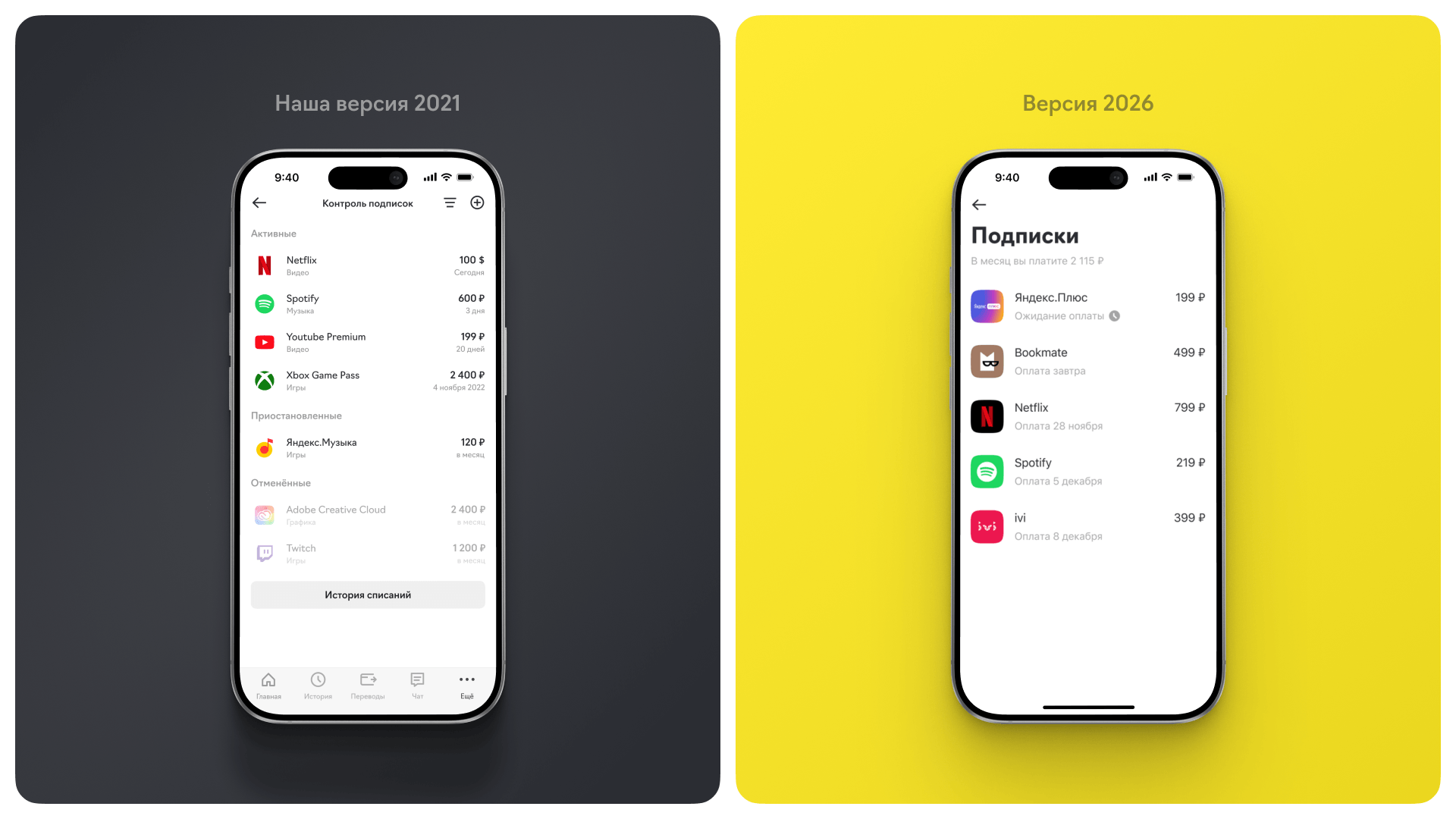

Главная фича – контроль подписок. В 2021 году люди могли трактовать «контроль подписок» по-разному — поэтому мы сделали welcome-скрин, чтобы пользователи понимали, куда перешли.

А вообще, обучение, вшитое в пользовательский опыт — это важная часть любых UX новых продуктов внутри больших сервисов.

Через иконку передали, о каких подписках идет речь – она визуально отсылает к музыкальным сервисам и видеохостингам.

В этом разделе пользователь может отслеживать активные подписки, находить новые через биллинг в истории платежей или добавлять их вручную. Здесь же отображаются приостановленные и отмененные подписки.

Историю списаний можно удобно просматривать и сортировать – например, по дате платежа или в алфавитном порядке. По каждой подписке доступна детальная статистика, которая помогает лучше понять структуру расходов.

Главная цель функции – дать пользователю контроль над подписками и не дать им незаметно накопиться и превратиться в крупные ежемесячные траты.

Если пользователь отменяет подписку, банк блокирует все последующие списания по ней.

Это особенно удобно, когда подписок много: вместо того, чтобы заходить в каждый сервис и вручную отключать автоплатежи, достаточно сделать одно действие в приложении банка.

Из «места, где лежат деньги» он постепенно превращается в инструмент управления финансовыми привычками.

Контроль подписок – частный случай, но очень показательный. Он про то, чтобы не просто показывать баланс, а помогать человеку не терять деньги там, где он даже не замечает потерь.

И в этом смысле дизайн – не про экраны и кнопки. Это про то, чтобы встроиться в повседневные сценарии и аккуратно навести в них порядок.

Думаю, что так обычно и работает дизайн – если новое решение реально попало в нерв, рынок рано или поздно за ним подтянется.

Хотя концепт так и не стал частью продукта, это не делает его менее ценным для нас. Ты не всегда видишь результат сразу, но если дизайн попал в нерв, он все равно догонит рынок.

Продолжить знакомство с ZHIRNOV и почитать про наши проекты и инсайты можно на нашем сайте и в телеграм-канале.