Тендеры и лиды

Информация

Для компаний финансовая устойчивость не менее важна, чем рост оборота. Однако отсутствие управленческого учета, контроля ДДС и системной работы с дебиторкой приводит к потерям даже при хорошем портфеле клиентов. В материале анализируем семь ключевых финансовых ошибок и показываем, какие управленческие инструменты помогут их предотвратить.

Можно встретить кризис без денег на счетах и без резервов. А можно держать на складе запасов на несколько лет вперед и все равно терять прибыль. И первое, и второе — финансовые ошибки.

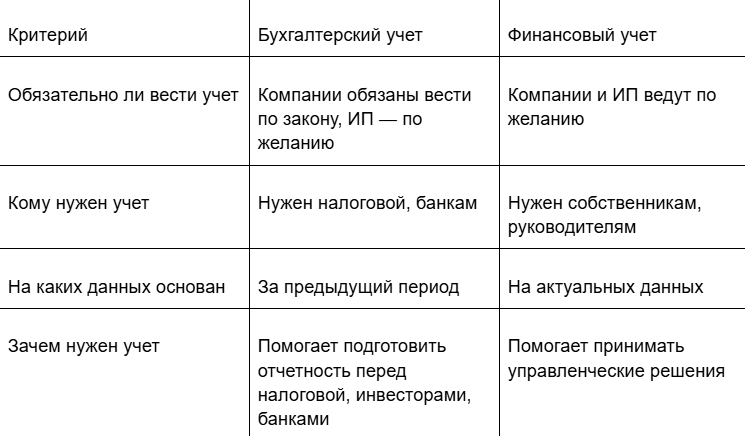

Бухгалтерский учет создает ощущение порядка. Все операции отражены, прибыль посчитана, отчетность сдана. Кажется, что деньги под контролем. Но бухучет решает другую задачу — формирует внешнюю отчетность. Он показывает прошлое. Управлять текущими денежными потоками на его основе сложно.

Финансовый учет помогает смотреть на деньги как на актив и принимать решения в моменте. Он фиксирует реальные движения средств и показывает актуальную картину.

Пример. Предприниматель открыл магазин одежды и 1 июля закупил новую коллекцию. В начале августа он посмотрел бухучет — июль прошел успешно, продажи высокие. Он повторил закупку 15 августа. Но спрос резко упал.

Если бы предприниматель анализировал финучет, он увидел бы, что в период с 1 по 15 августа продажи почти остановились. Тренд изменился. Решение о повторной закупке можно было скорректировать и сохранить деньги.

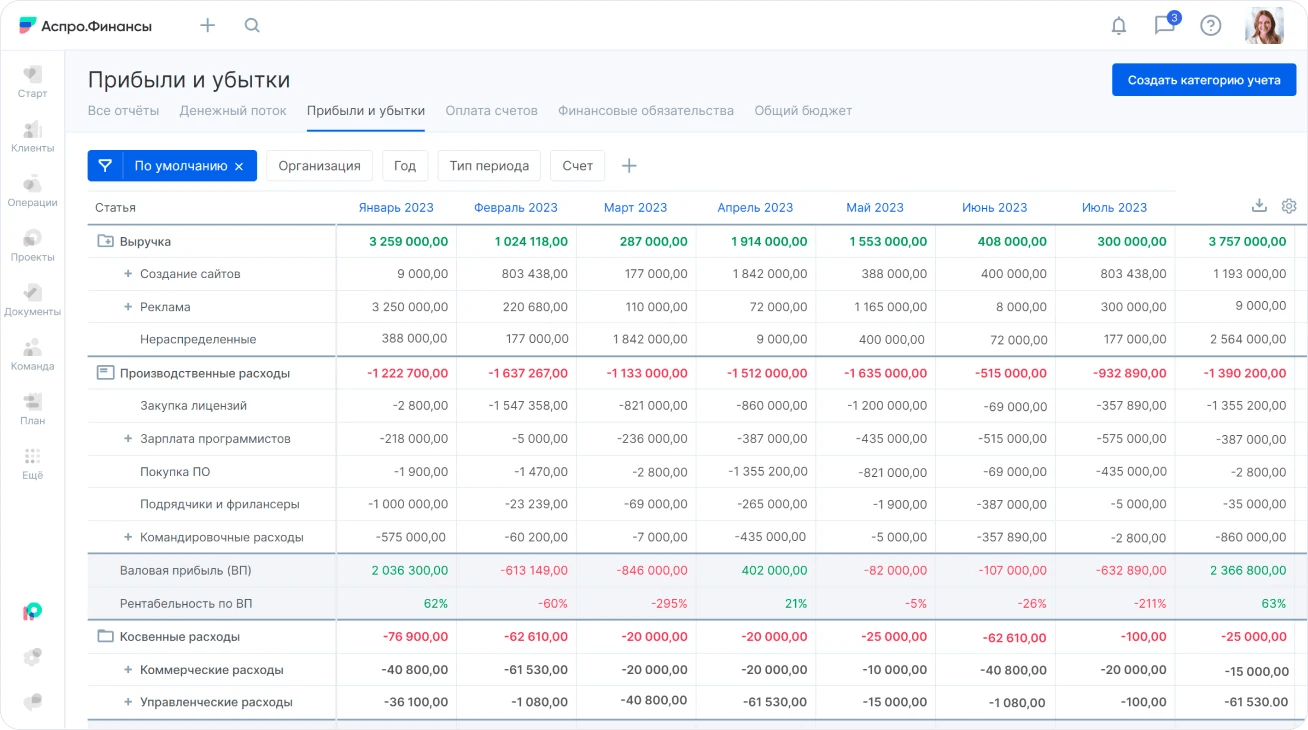

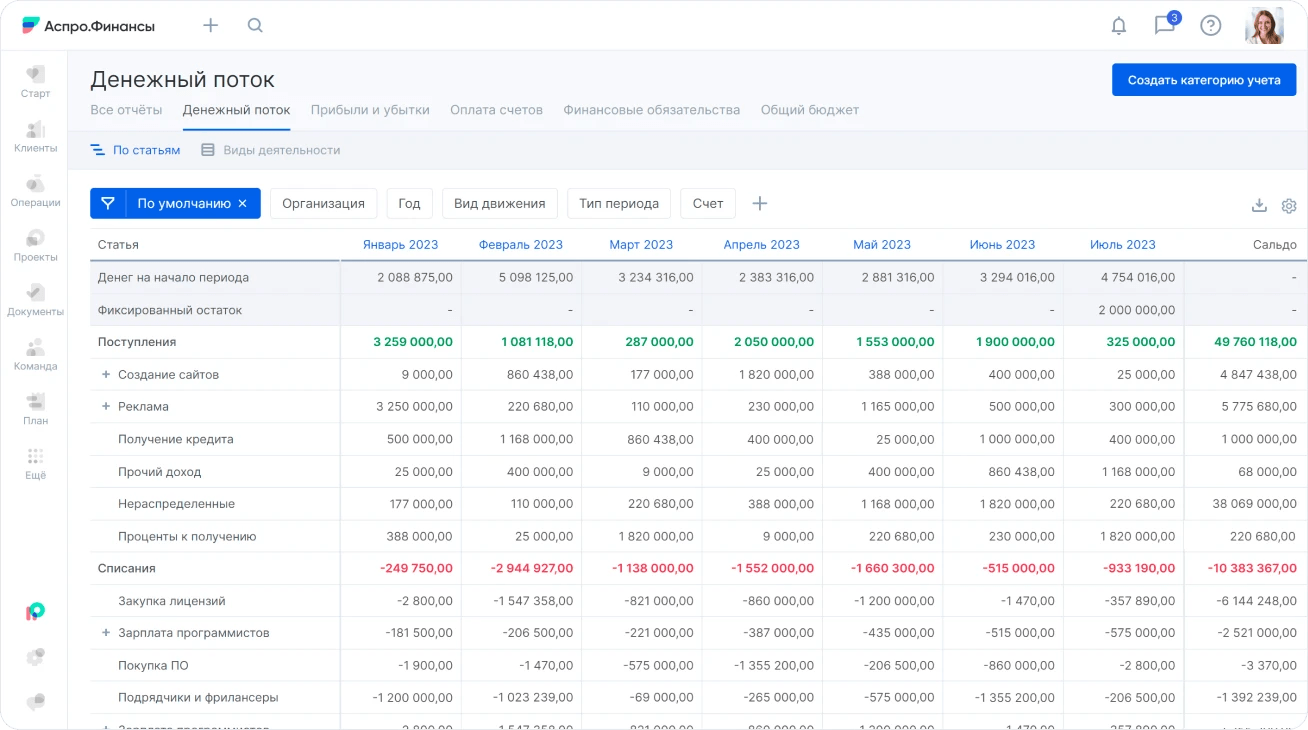

Отчет ПиУ показывает выручку, расходы и итоговый финансовый результат. Он помогает находить точки роста и убыточные направления.

Отчет ДДС отражает движение денег по счетам. С его помощью видно, какие проекты приносят деньги и когда возможен кассовый разрыв.

В таблицах учет ведут вручную. Каждую операцию нужно заносить самостоятельно и настраивать формулы. На это уходит 2–3 часа в неделю. Ошибки в расчетах встречаются часто, а отчеты обновляются редко.

В сервисах финучета система автоматически фиксирует операции и обновляет показатели. Предприниматель видит актуальную картину после каждого движения денег.

Когда компания получает прибыль, хочется направить ее на развитие или вывести дивиденды. Деньги не должны лежать без дела. Но если распределить всю чистую прибыль, бизнес останется без подушки безопасности.

При кризисе или падении продаж нужны свободные средства. Если деньги вложены в оборудование, запасы или зависли в дебиторке, быстро их вернуть сложно. Компания рискует уйти в минус.

Пример. Ателье активно росло. Руководитель вкладывал всю прибыль в оборудование, ткани и расширение штата. Появился конкурент с более низкой ценой и агрессивной рекламой. Продажи упали. Резервов нет, обязательства остались. Пришлось сокращать сотрудников и закрывать бизнес.

Если бы у компании был резерв на 3–6 месяцев, владелец смог бы изменить ассортимент, пересмотреть цены и запустить продвижение.

Задача резерва — не зарабатывать, а быть доступным в любой момент.

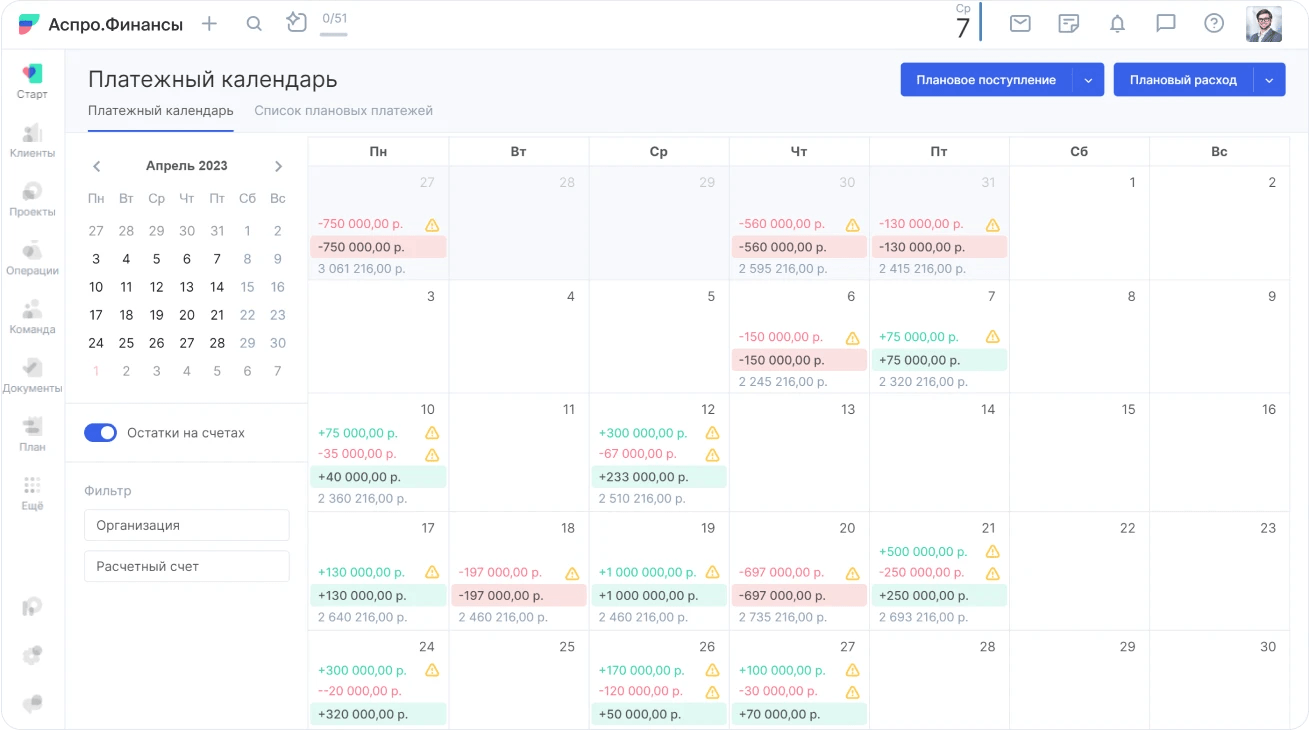

Кредиты помогают расти. Но обязательства требуют дисциплины. Даже если выручка превышает задолженность, можно столкнуться с кассовым разрывом. Причина — отсутствие графика платежей и планирования.

Речь идет не только о банковских кредитах, но и о других обязательствах:

Пример. ИП ежедневно продает щебень на 33 000 ₽. Расходы — 23 000 ₽. В месяц при 25 рабочих днях прибыль выглядит достойно. Но аренду, рассрочку и кредит нужно платить в начале месяца, когда основная выручка еще не поступила. Возникает ощущение, что обязательства не подъемны.

Проблема не в размере дохода, а в отсутствии планирования.

Так вы заранее увидите возможный кассовый разрыв и сможете договориться о переносе платежа.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13358 тендеров

проведено за восемь лет работы нашего сайта.

ИП и самозанятые часто используют один счет для всего. Деньги приходят и уходят без разделения.

Такой подход приводит к:

Пример. Самозанятая мастер получает 5 000 ₽ за услугу. Часть тратит на материалы, часть — на личные покупки. Себестоимость услуги она не считает. В итоге ставит среднюю цену по рынку и недополучает прибыль.

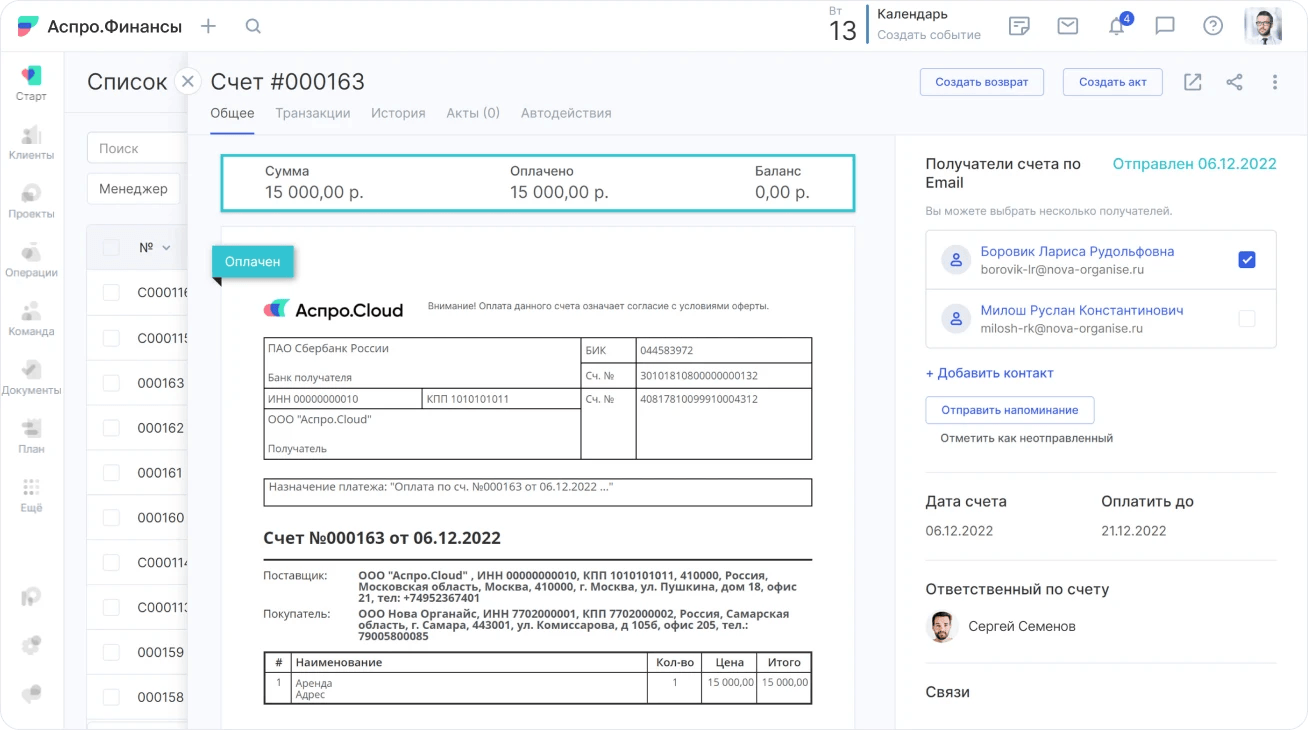

В отчете ПиУ деньги отражаются как заработанные. Но пока клиент не оплатил счет, их нет в кассе.

Большая дебиторская задолженность приводит к:

Пример. Компания продает товары в рассрочку. Долгов много, суммы небольшие. Часть клиентов проходит процедуру банкротства. Старые долги приходится списывать.

В системах финучета неоплаченные счета сразу видны в отчетах.

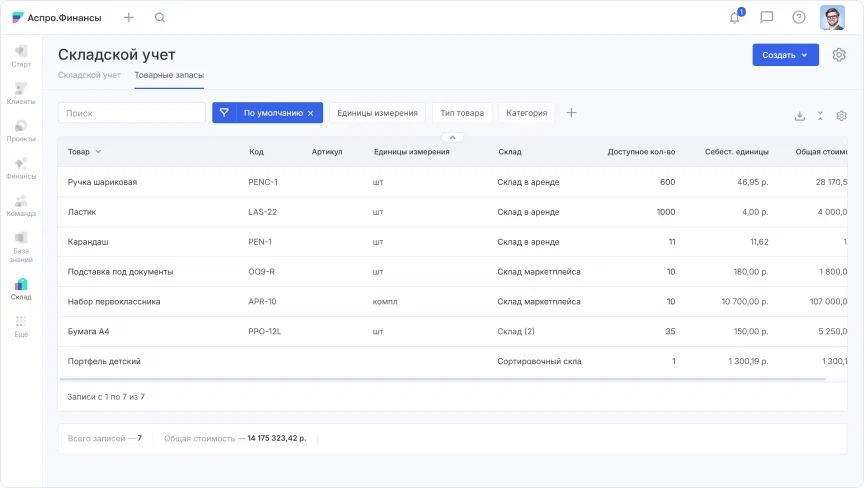

Наличие запасов на складе создает ощущение стабильности и будущей безопасности — сырье и детали всегда под рукой, производство продолжается. Однако когда фирма тратит средства на чрезмерные запасы, вместо того чтобы направлять капитал на развитие, инновации или увеличение оборота, она упускает выгоду. Оптимально рассчитывать наличие товара исходя из потребностей продаж плюс страховочный запас — обычно около 10% от средних объемов. Он призван покрывать непредвиденные перебои в поставках. Если же этот резерв достигает 100% и более, речь идет уже об застое капитала. Подобное напоминает человека, который прячет деньги под матрас, игнорируя возможности получить доход от инвестиций, покупки активов или депозита. Такой подход приводит к потере возможной прибыли.

Например, на предприятии по обработке дерева имеется запас целевой древесины и готовой продукции почти в три раза выше месячных объемов реализации. Общий избыток материалов и товаров составляет 500 000 ₽. Владелец не может приобрести новую технику из-за отсутствия средств, вынужден брать кредит под высокие проценты. Альтернативой стало бы использование части запасов для получения оборотных средств через их продажу.

Для точного контроля остатков и предотвращения избыточных закупок применяйте специализированные программы учета складских операций. Такие системы автоматически обновляют данные на основании документации и позволяют грамотно планировать пополнение запасов.

Предприниматели годами работают на одном режиме налогообложения, даже если есть более подходящий. Высокая налоговая нагрузка напрямую снижает прибыль.

Пример. ИП на УСН «Доходы» платит 6% с выручки 500 000 ₽ — 30 000 ₽. При переходе на УСН «Доходы минус расходы» и расходах 350 000 ₽ налог составит 22 500 ₽. Разница ощутима.

Сменить режим можно раз в год. Исключение — НПД и патент.

Таблицы кажутся бесплатными. Но ручной ввод операций, настройка формул и сведение отчетов требуют времени. Данные обновляются раз в неделю или месяц. Решения принимаются на основе устаревшей информации.

Профессиональные сервисы финучета автоматизируют процессы и обновляют отчеты в режиме реального времени. Предприниматель экономит часы работы и снижает риск ошибок.

Финансы — инструмент развития, а не формальность. Когда предприниматель управляет денежными потоками системно, прибыль растет, а риски снижаются. Деньги работают эффективнее, если ими управляют осознанно.

Сколько денег вы тратите на Excel? Узнайте, сколько ваш бизнес теряет на рутинном финансовом учете.