Тендеры и лиды

Информация

Убеждение, что геймификация — «несерьезные игрушки», давно потеряло свою актуальность, и подтверждение этому как раз можно найти в цифрах. Глобальный рынок геймификации сегодня оценивается в $30–40,2 млрд. По прогнозам аналитиков, к 2030 году этот сектор вырастет до $70,4 млрд при среднегодовом темпе роста (CAGR) в 24,8–27,4%. В РФ исследований никто не проводил, но есть данные о том, что рынок крутится около 1 млрд рублей. Банки и экосистемы вкладывают в это деньги не ради развлечения, а ради ретеншена, транзакционной активности и снижения стоимости привлечения клиента.

За последние пару лет диапазон применения геймификации расширился: от простых тапалок внутри приложений до полноценных образовательных продуктов и сложных систем онбординга сотрудников. Игра — это новый язык коммуникации бренда с потребителем.

В этой статье разберёмся зачем банкам игры, какие выгоды от внедрения геймификации, выделим особенности российского рынка и узнаем, кто же на самом деле играет

Как игры помогают бизнесу, на примере геймификации в финтехе

Мы привыкли воспринимать банки утилитарно. Это место, где лежат деньги, а в приложении есть функции, чтобы управлять ими. Между банком и клиентом большая дистанция.

Геймификация – инструмент, который позволяет сблизить бренд и потребителя. Банк перестаёт восприниматься только как инструмент для перевода денег и оплаты ЖКХ. Он превращается в обучающее пространство, поддерживающего партнёра. Клиенты чаще будут рекомендовать такой банк своим друзьям и коллегам, сами будут чаще прибегать к банку как основному.

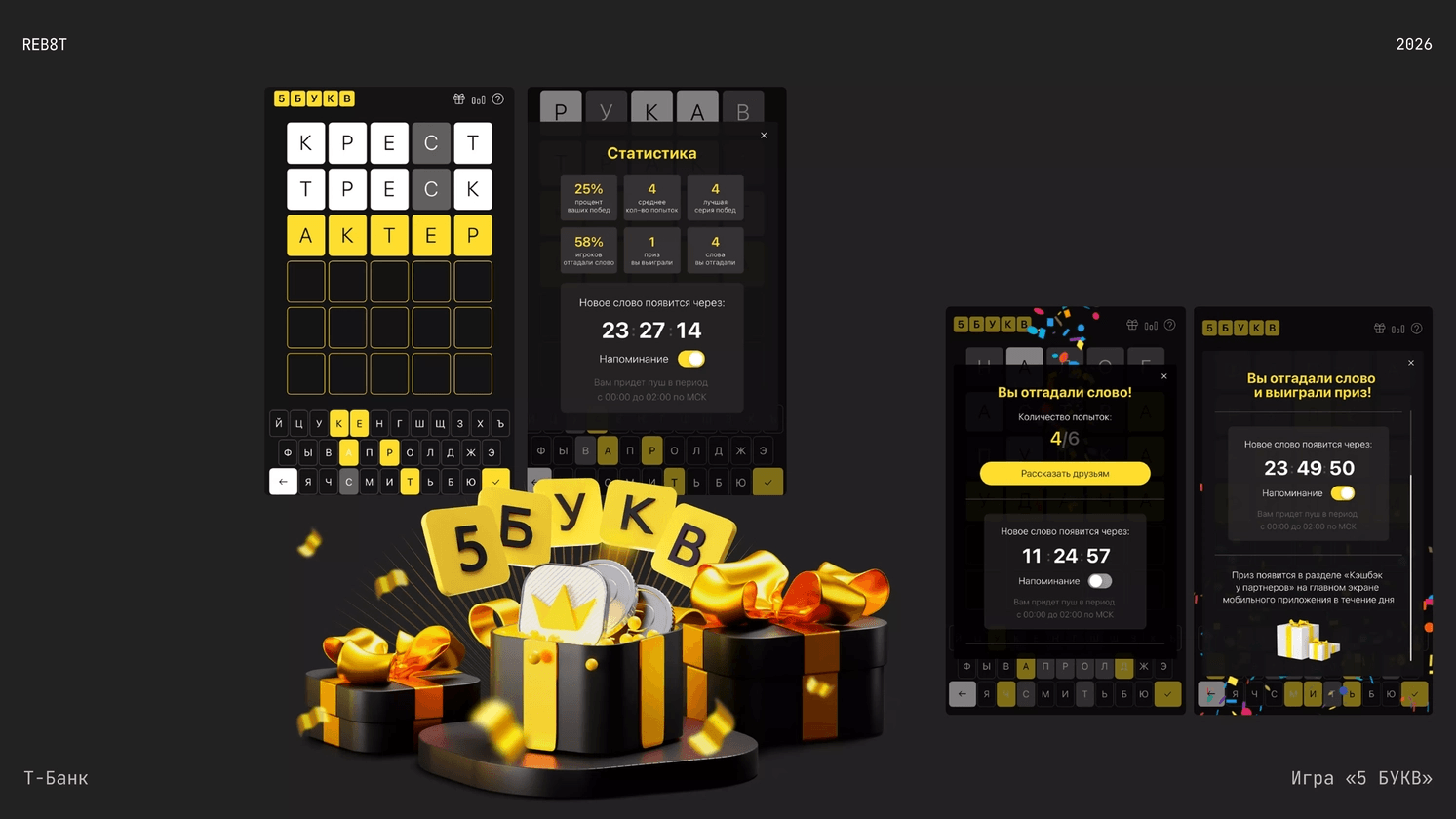

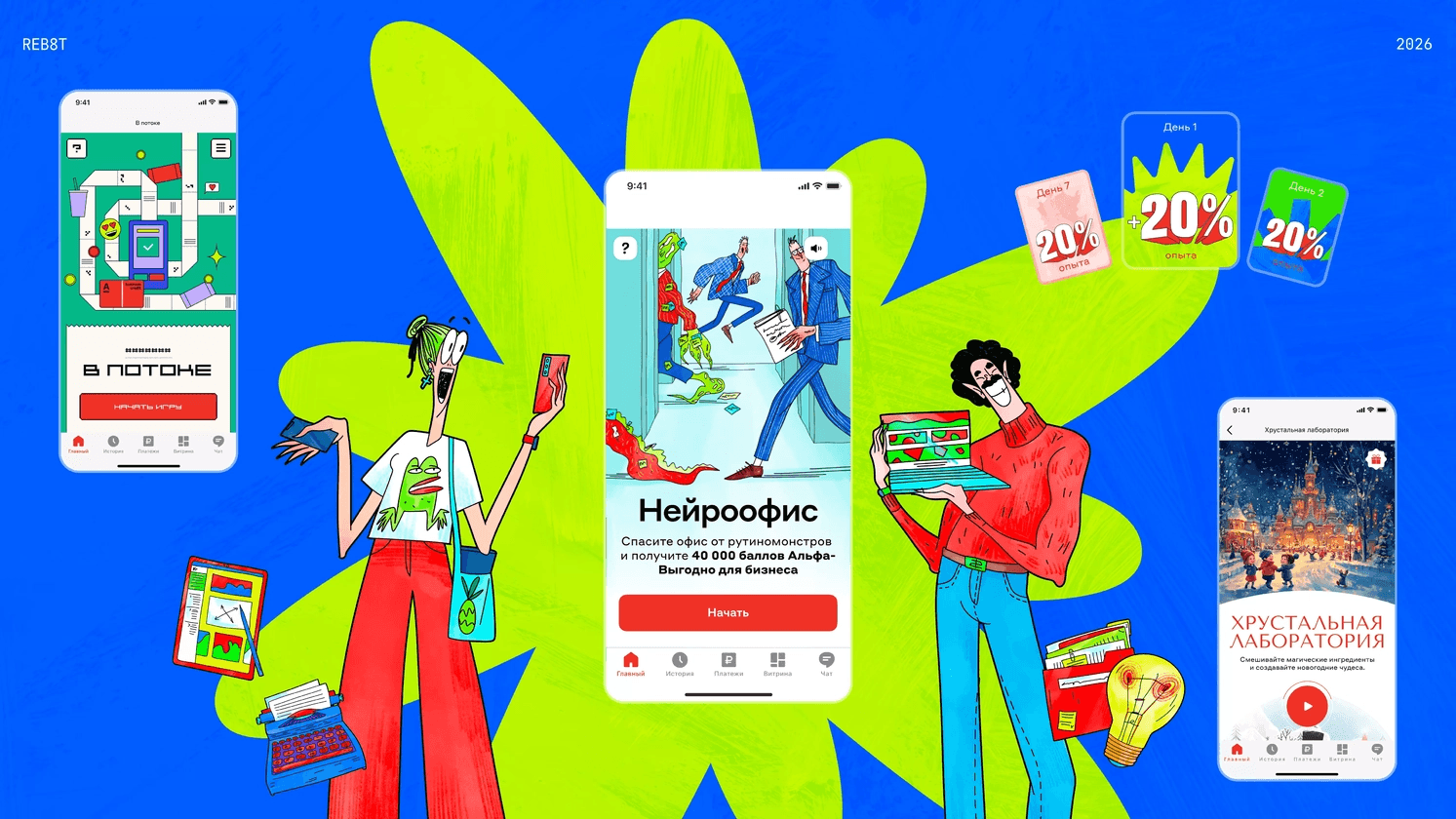

А вот и пример игры в финтехе от Т-Банка: 5 букв

С помощью игровых элементов клиенты начинают больше взаимодействовать с приложением и, как следствие, начинают пользоваться другими продуктами банка и его экосистемой. Т-Банк интегрировал игру «5 БУКВ», что привело к росту бронирований ресторанов на 40%.

Привлечение новых клиентов. Люди рассылают приглашения своим друзьям или коллегам, чтобы получить дополнительные бонусы и привилегии. Такой способ привлечения дешевле, чем закупка рекламного трафика.

Реактивация спящих клиентов. Этот пункт затрагивает боль почти любого бизнеса — неактивные клиенты. Игра позволяет легально и ненавязчиво пушнуть такого клиента и вернуть его в приложение.

Удержание действующих клиентов. Благодаря развлекательному интерфейсу, квестам или обучению можно сохранить клиента в базе бренда. Чем больше он проводит времени в приложении, тем меньше шанс его ухода к конкуренту.

Кросс-сейл и апсейл. Сложные банковские продукты (инвестиции, страховки) тяжело продавать напрямую. В игре же они становятся частью сюжета или необходимым условием для прохождения уровня. Конверсия в продажу здесь кратно выше, потому что ценность продукта объясняют нативно.

Персонажи из нашего проекта "Нейроофис" для Альфа-Банка показывают вам как растут метрики

В итоге мы получаем не только укрепление имиджа, но и более лояльных клиентов, ведь банк, который развлекает и обучает, всегда будет выигрывать у банка, который просто хранит деньги. Подробнее про кейс Нейроофис читайте тут

«Спящие» инвесторы — это клиенты, которые открыли брокерские счета, но по каким-то причинам перестали ими пользоваться или так и не совершили первую сделку.

Для решения этой задачи в одном банке мы разработали игру-приключение. Она включала 35 локаций с отсылками к поп-культуре, 105 загадок на инвестиционную тематику и систему подсказок.

Результат превзошел ожидания бизнеса. Игроки заходили в приложение по 4–5 раз в день. Проект не только выполнил KPI по возврату пользователей, но и сформировал у них новую привычку взаимодействия с брокерским счетом. Это произошло, потому что, играя, человек лучше запоминает информацию и вовлекается в продукт. Так со временем формируется привычка, и клиент, сам того не замечая, становится постоянным пользователем.

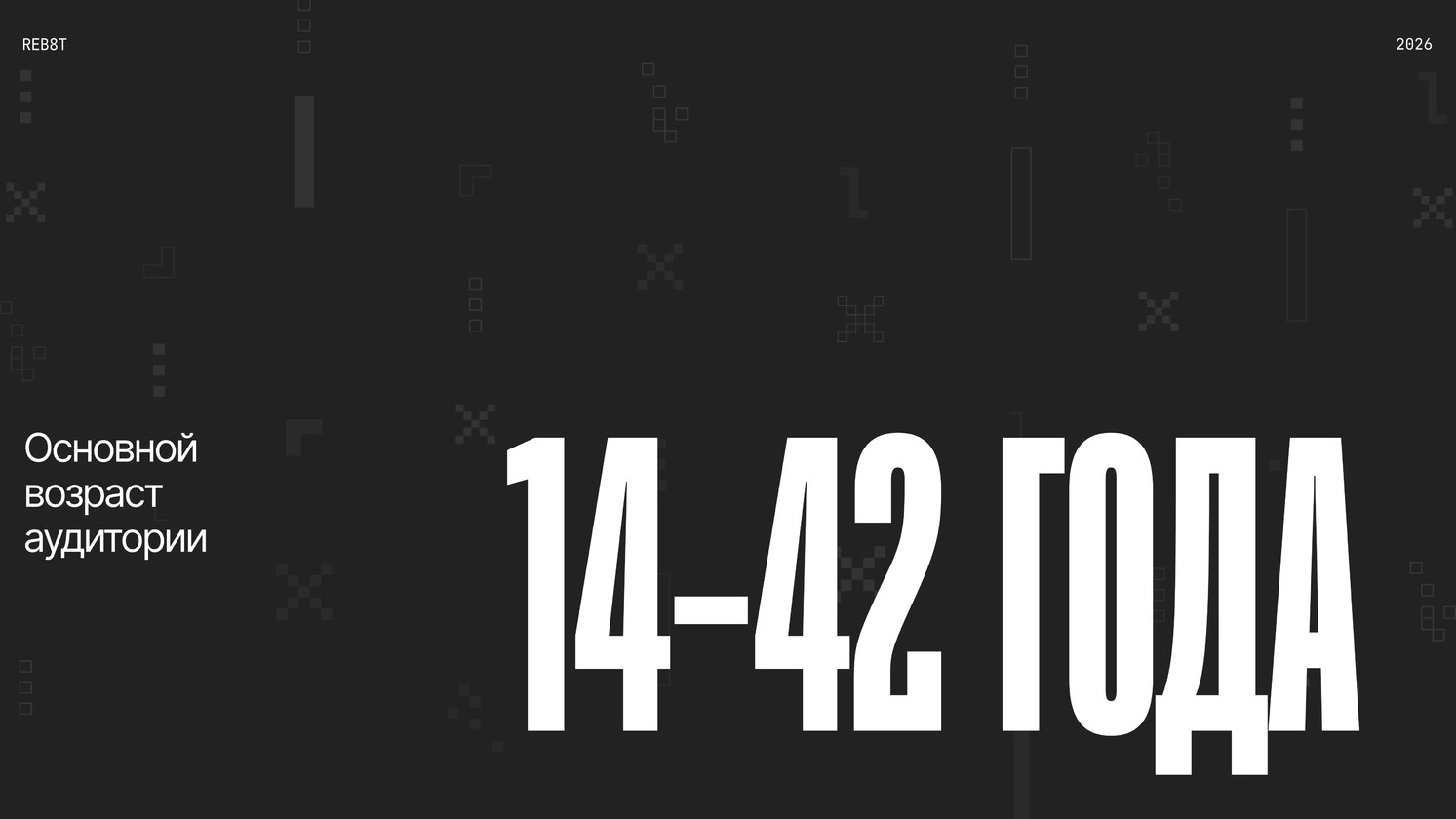

Общество заполнено мифами о том, что геймификация работает только на молодежь. Это не совсем верно. Да, возраст основной аудитории 14–42 года (основа — Gen Z и Millennials, около 45% всех геймеров), но геймификация работает на всех, просто для каждой аудитории нужно подбирать свою механику.

Люди такого возраста больше всего играют и являются ЦА геймификации

Игровые элементы эффективно вовлекают абсолютно разные демографические и социальные слои. Азарт, желание получить статус, стремление к завершенности (эффект Зейгарник) и социальное доказательство — это общечеловеческие психологические паттерны, не зависящие от возраста.

Пользователи становятся намного активнее именно в период проведения игровых активностей. Они вырабатывают привычку чаще заходить в приложение: проверять статусы, новости, уровни.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13590 тендеров

проведено за восемь лет работы нашего сайта.

Привычные программы лояльности больше не работают, и на их смену пришла геймификация. Кешбэк, к которому мы привыкли, — пассивный. Как правило, о его существовании клиент просто забывает — клиент тратит деньги, а ему что-то капает. Это больше не конкурентное преимущество, а базовый минимум. Но если мы говорим про геймификацию — это активное вовлечение. Челленджи, игры, квесты — всё это работа с эмоциями. Но тут также есть важные региональные различия.

А вот и примеры наших проектов с геймификацией

Понятие геймификации появилось за рубежом в 00-х и пришло из игровой индустрии, глобальное движение началось в начале 2010-х, а в России бум пришёлся на 2015–2017 годы и с тех пор активно развивается.

В России по-прежнему доминирует доля материальных вознаграждений. Пользователя нужно мотивировать рублём, кешбэком, лотерейным розыгрышем или ценным призом.

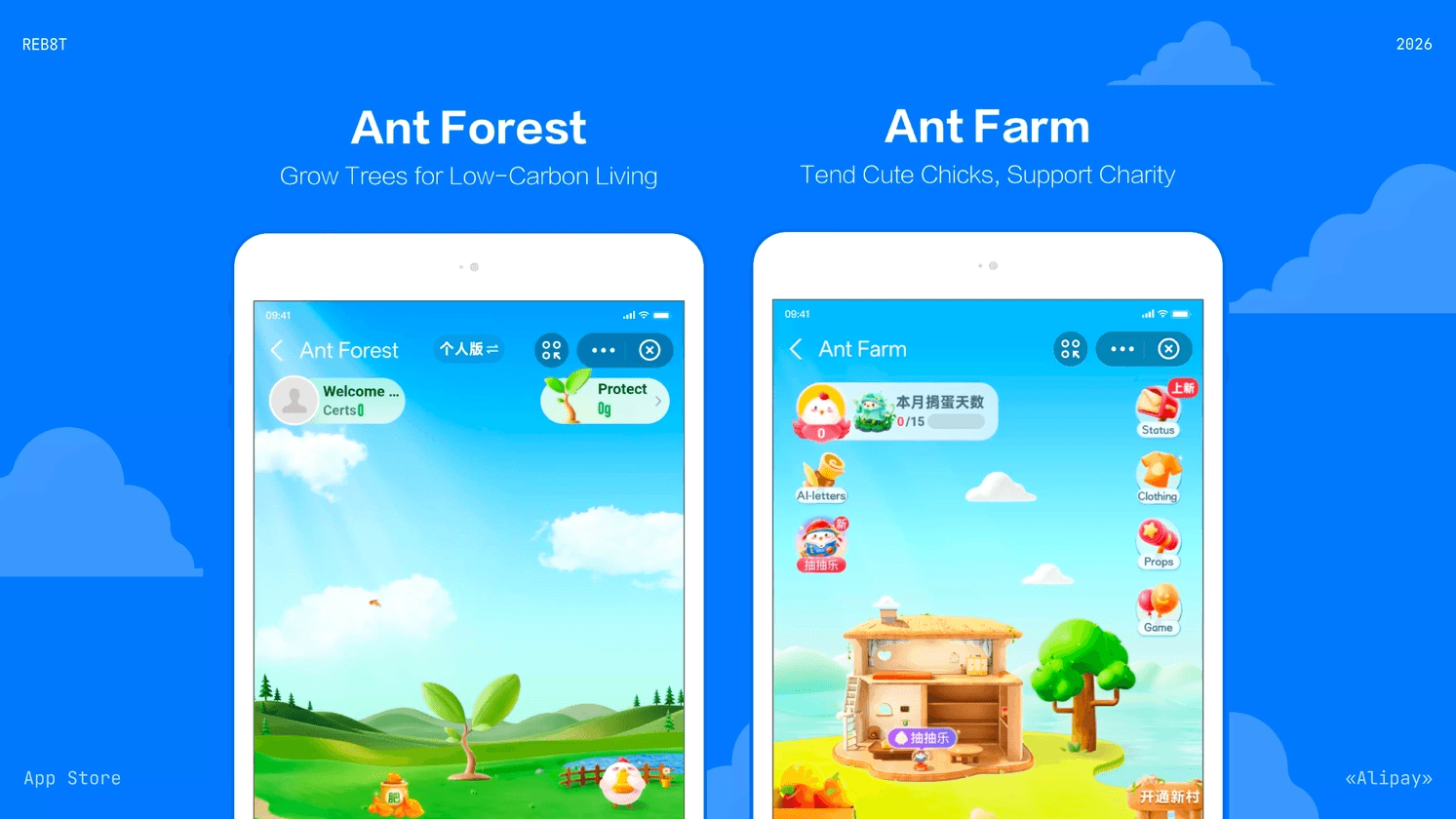

На глобальном рынке (США, Европа, Азия) ситуация отличается — всё чаще встречаются нематериальные механики. Людям важны статусы, уникальные бейджи, социальные достижения, а также социально-экологические инициативы. Например, приложение Alipay в Китае позволяет 280 млн пользователей обменивать активность на посадку реальных деревьев (13,1 млн уже высажено). В финтехе геймификация — это тоже не только приложения, но и спецпроекты, оффлайн-игры и VR-форматы, которые решают задачи вовлечения, обучения и повышения узнаваемости бренда.

Интерфейс геймификации Alipay выглядит как полноценная сторонняя игра

Россия тоже движется в направлении Phygital (physical + digital). Потихоньку игровые механики выходят в офлайн, находя свое расширение и применение в реальном мире. Поведение пользователя в реальном мире (прошел 10 000 шагов, посетил партнерскую кофейню, сдал пластик в переработку) конвертируется в цифровые награды и бонусы внутри банковского приложения.

Глобальный рынок геймификации движется от полноценных мини-игр вроде «Плюс Сити» от Яндекса к тонким механикам, внедрённым в продукт и пользовательский путь. Хоть сейчас на отечественном рынке доминируют мини-игры, финтех смело тестирует разные подходы и механики. Проекты становятся длиннее, запускаются на больший период времени. В REBOOT мы уверены, что в скором времени мы увидим проекты-долгострои, а пока банки ищут собственные работающие формы и собирают данные.

Главное отличие, которое упоминали выше: в России выше доля материальных вознаграждений — кешбэк, лотерейные розыгрыши, призы. На глобальном рынке чаще встречаются нематериальные механики (статусы, badges, социальные достижения), а также социально-экологические инициативы.

Почему так?

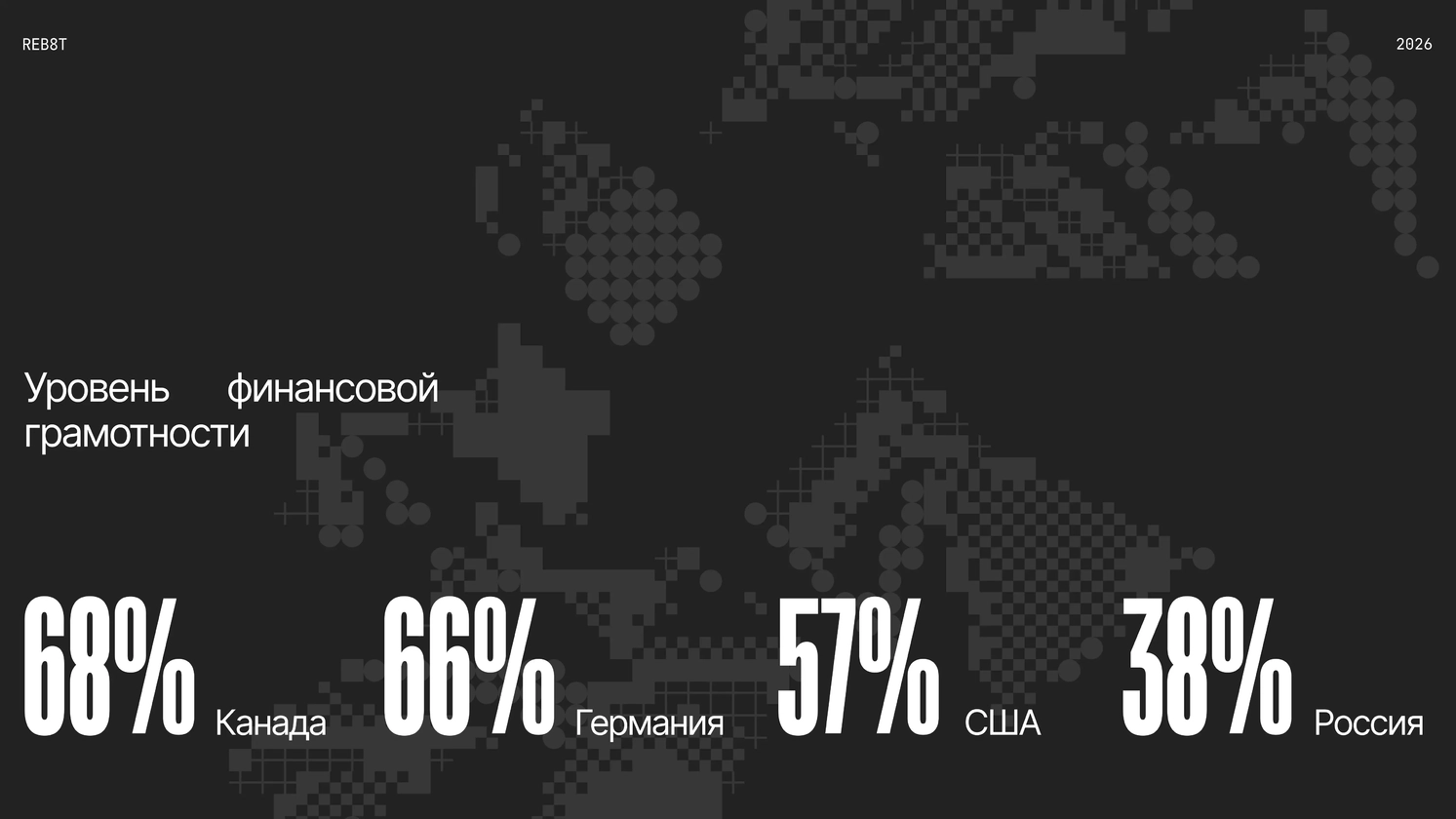

Уровень финансовой грамотности в России (38%) значительно ниже развитых стран: США (57%), Германия (66%), Канада (68%)

Российский финтех смог обогнать мир благодаря leapfrog-эффекту — перепрыгиванию промежуточных стадий развития. Многие функции, ставшие базой для России, западные банки только сейчас внедряют. Для российской аудитории, особенно старших поколений, материальные стимулы работают эффективнее абстрактных миссий.

Несмотря на всю эффективность геймификации, пользоваться ей стоит аккуратно. Потому что у любой интеграции есть свой предел, и в этом случае им является доверие. Серьезные финансовые операции — оформление кредитов, крупные переводы или настройки безопасности — не должны выглядеть как развлечение. Если интерфейс становится слишком игрушечным в серьезных вопросах, банк теряет авторитет и воспринимается как ненадежный.

Так есть ли грань между вовлечением и манипуляцией? Конфликт интересов очевиден: механики часто настроены на максимизацию прибыли платформы, а не на благосостояние пользователя. Особенно уязвимы новички и молодежь, у которых ещё нет финансового бэкграунда.

Именно поэтому заниматься геймификацией должна профессиональная команда, которая знает все подводные камни, с которыми может столкнуться не только потребитель, но и бренд. Мы в REBOOT всегда информируем пользователя о рисках, не делаем интерфейс игровым при реальных банковских операциях и внедряем образовательные элементы, чтобы клиент точно знал, что делает.

Геймификация должна давать пользу, закрепляя результат дофамином, а не просто использовать уязвимости человеческой психики ради комиссии.

Будущее банкинга за теми, кто сможет нащупать этот баланс. Кто сделает управление финансами не только простым и выгодным, но и интересным.

Кейс из статьи и другие проекты смотрите на нашем сайте

Больше материалов про геймификацию смотрите в нашем телеграм

А чтобы запустить с нами проект тыкайте сюда и заполняйте форму

Статью писали: Саша Солдатов, Тоня Ганичева

Редактор: Макс Бычков

Картинки для статьи делала Даша Школа