Тендеры и лиды

Информация

Сегмент входит в стадию жёсткой конкуренции: продажи падают на фоне изменения льготных программ по ипотеке, рынок ожидают последствия активного использования рассрочек, а покупатели предпочитают держать средства на депозитах, несмотря на стабильное снижение ставок.

Какие инструменты уже используют застройщики, где искать точки роста и что поможет сохранить эффективность в текущих условиях — читайте в исследовании ArrowMedia. О главных тенденциях рассказывают Екатерина Кокурина, аккаунт-директор, и Дарья Мамаева, специалист по стратегическому планированию.

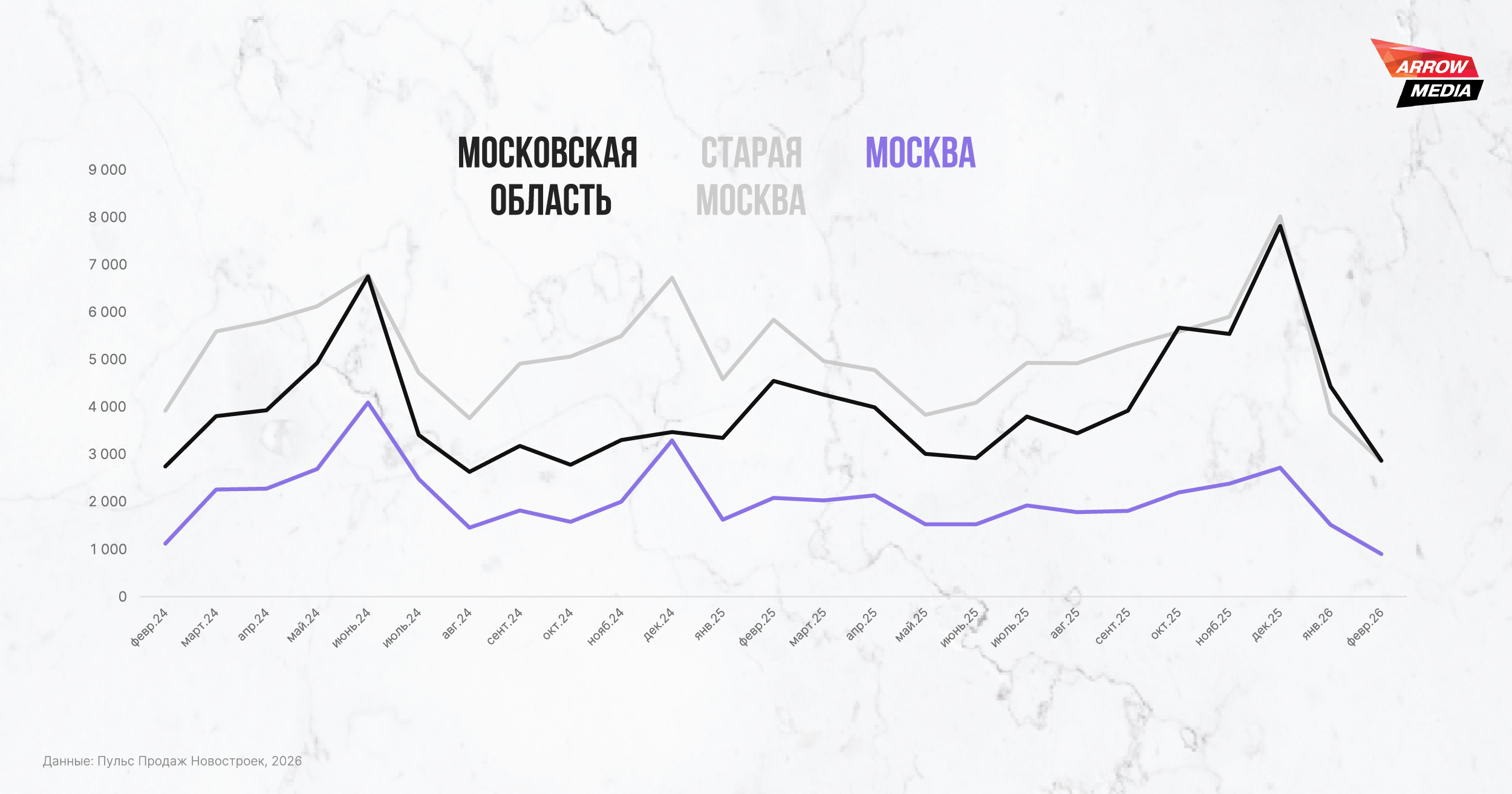

В декабре 2025 был зафиксирован пик продаж, связанный с ужесточением условий семейной ипотеки: за 4 квартал прошлого года зарегистрировано на 44% больше ДДУ по Москве и Московской области, чем за предыдущий квартал. Эффект оказался временным, и после декабрьского всплеска показатель стал стремительно снижаться: в сравнении с декабрём 2025 продажи в феврале 2026 снизились на 64% в Москве, на 67% в Новой Москве и на 63% в Московской области. При этом средняя стоимость квадратного метра продолжает расти.

Меняется структура предложения: доля студий в Старой Москве в общем объёме снизилась до 10,4% по итогам прошлого года. Это объясняется двумя факторами. Во-первых, на фоне ожидания изменений в условиях льготных программ вырос спрос на доступные по бюджету небольшие лоты, что привело к их быстрому вымыванию с рынка. Во-вторых, запрет на строительство квартир площадью до 28 кв. м стимулирует девелоперов чаще проектировать однокомнатные квартиры вместо студий.

Продолжающийся рост цен и сокращение предложения в комфорт-классе в Москве ведут к перетоку спроса в Московскую область, где сохраняется возможность строить жильё более массового сегмента. В Новой Москве на фоне низкого объёма новых проектов и повышенного спроса на квартиры с отделкой предложение на рынке новостроек смещается в сторону объектов на поздних стадиях готовности.

Ключевым фактором давления становятся изменения условий семейной ипотеки, направленные на повышение адресности господдержки. Среди нововведений — ограничение одной льготной ипотеки на семью и отмена «донорских» схем. Дополнительно планируется сокращение субсидий банкам, а также вводится возможность рефинансирования рыночной части комбинированной ипотеки. Обсуждается и дифференциация ставок в зависимости от количества детей. В совокупности эти меры снижают доступность покупки для части аудитории, сдерживают приток нового спроса и усиливают зависимость рынка от уже сформированного спроса.

В этом году рынок может столкнуться с последствиями активного использования рассрочек в 2024–2025 годах. Для части покупателей наступает срок внесения основных платежей, что повышает риск расторжений. В ближайшее время станет понятно, насколько он окажется масштабным и как повлияет на финансовую устойчивость девелоперов, активно использовавших этот инструмент продаж.

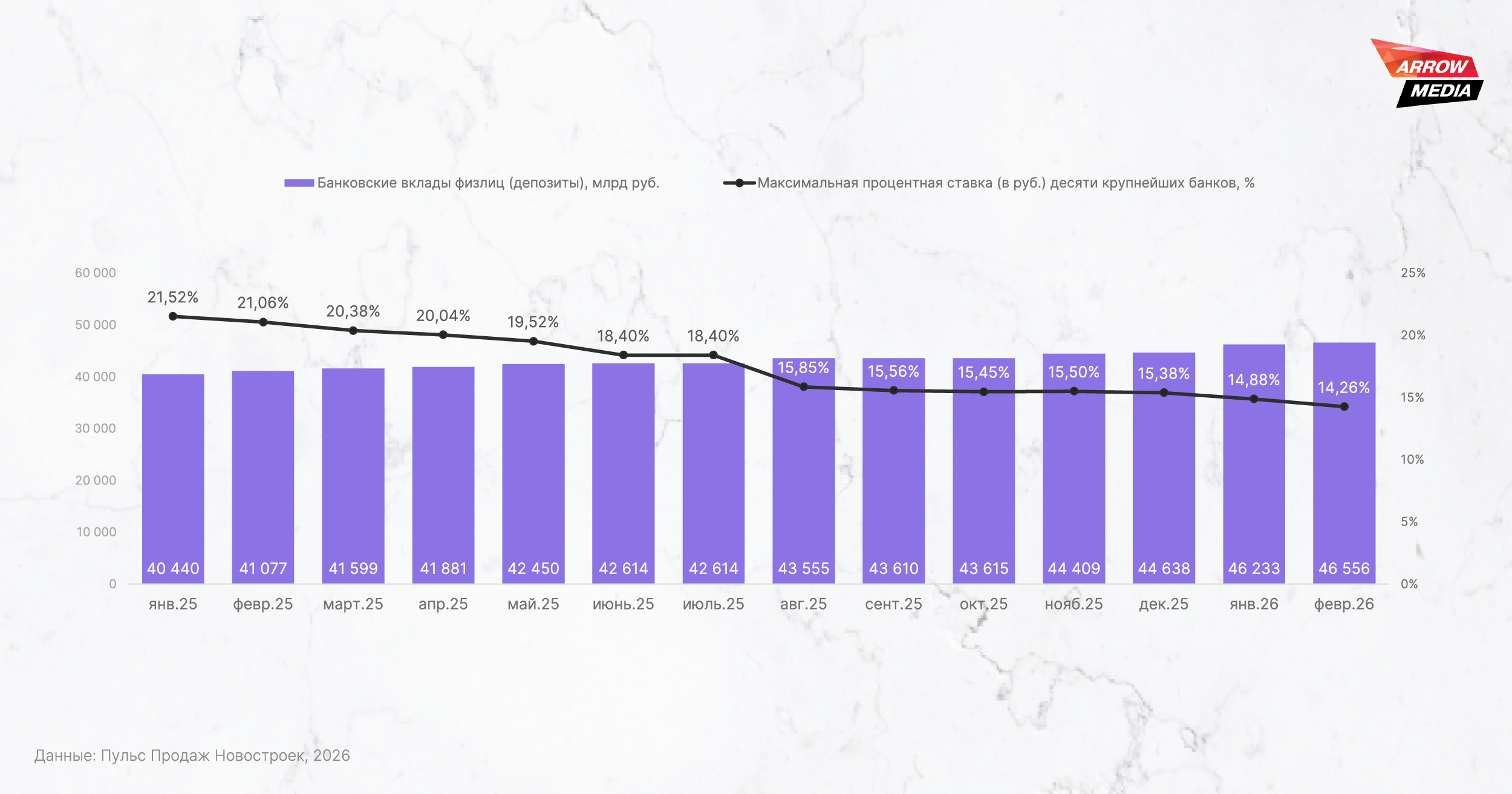

Одновременно покупатели не торопятся вкладывать средства в недвижимость. Объём депозитов физических лиц продолжает расти, несмотря на постепенное снижение ключевой ставки ЦБ РФ. Инвесторы занимают выжидательную позицию, формируя отложенный спрос.

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13590 тендеров

проведено за восемь лет работы нашего сайта.

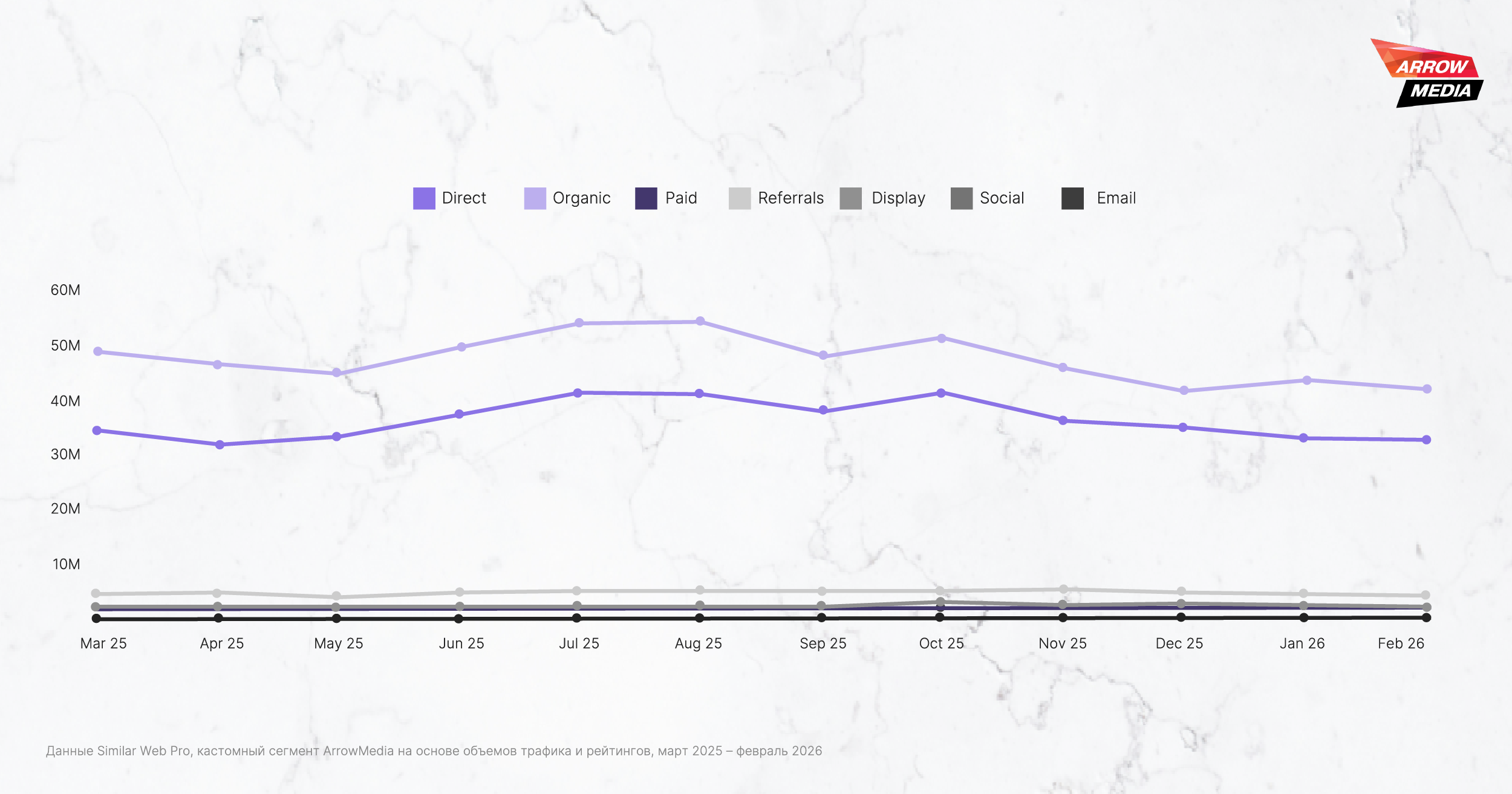

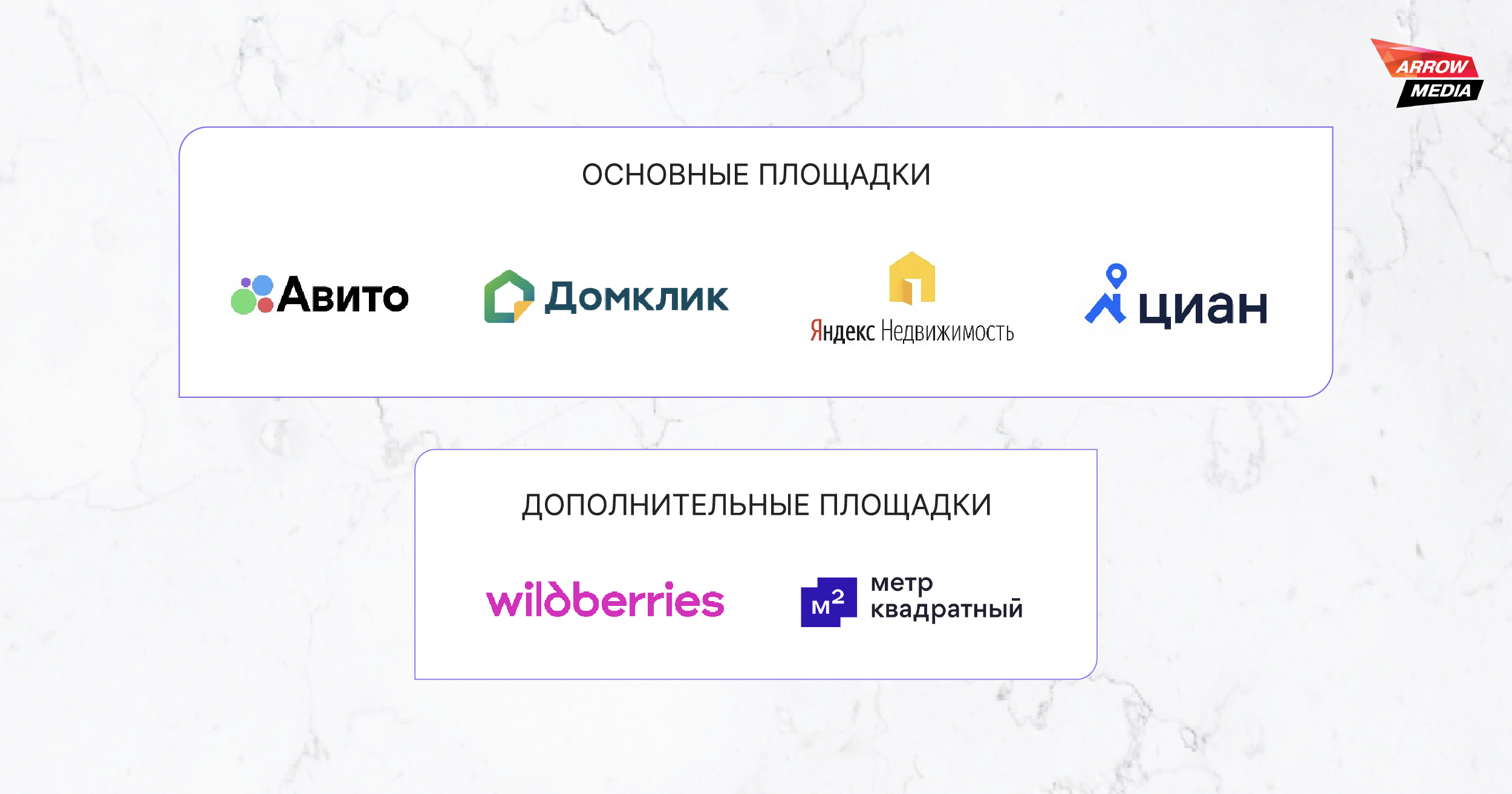

По сравнению с осенью прошлого года за период декабрь 2025 — февраль 2026 общий объём трафика в сегменте сократился на 10%, при этом совокупный объём визитов составил 102,5 млн в месяц. Аналогичные тенденции наблюдаются и в разрезе отдельных типов ресурсов. Трафик баз недвижимости и тематических площадок снизился на 12%, где основную долю формируют прямые переходы и органика — около 87% всех визитов. Сайты застройщиков показали более выраженное падение — до 17%.

Структура сплита меняется в пользу платных источников как у баз недвижимости, так и у застройщиков. В этих каналах у девелоперов преобладают контекстная реклама и реферальные переходы — тематические площадки, базы, геосервисы и programmatic-размещения. При этом доли платных источников остаются стабильными в течение года, а в сезонные месяцы снижается вклад бесплатных каналов.

Девелоперы усиливают стимулирующие механики и расширяют продуктовую линейку. Основной инструмент — скидки и акции: дисконты на отдельные лоты достигают 34%, дополнительно используются бонусы и реферальные программы. Параллельно развивается ипотечное направление: появляются предложения с пониженными ставками вплоть до 0,1% на первый год, траншевые схемы и решения без первоначального взноса. Широко применяется беспроцентная рассрочка сроком от нескольких месяцев до двух лет. Также развиваются инвестиционные форматы — доходные дома с управлением «под ключ» и сервисной моделью аренды.

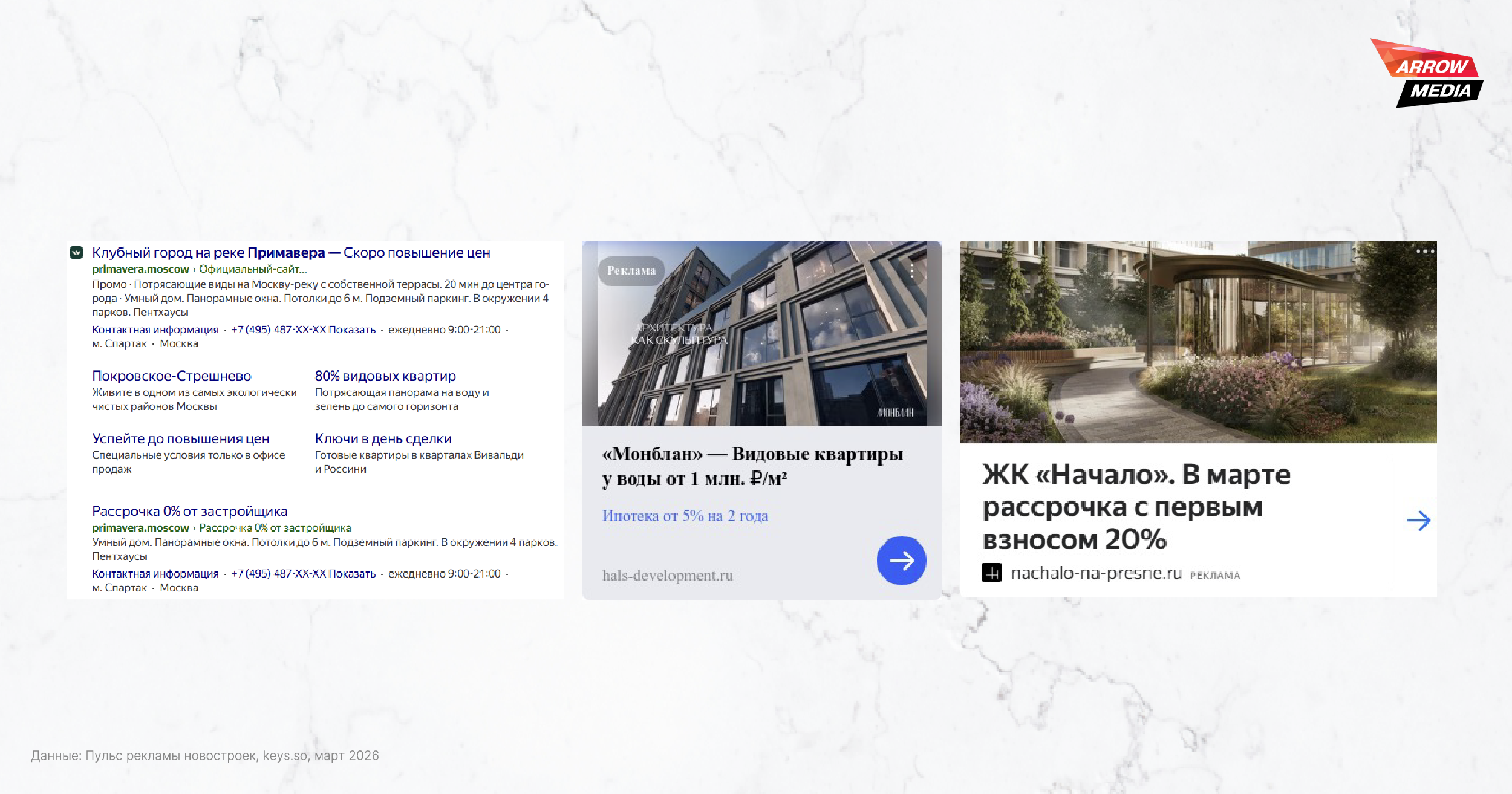

Коммуникация варьируется по классам, но сохраняет общую логику — ценовое стимулирование остаётся базовым инструментом. В комфорт-классе дополнительно подсвечиваются рациональные преимущества и ограничения по времени предложения. В бизнес-категории акцентируется качество жилья: локация и окружение, инфраструктура, планировочные решения, панорамное остекление. В премиальном сегменте в центре коммуникации — уникальные характеристики проектов: архитектура, видовые квартиры, террасы, приватность и уровень инфраструктуры. Однако даже здесь застройщики усиливают сообщения о скидках, рассрочке и выгоде, адаптируясь к текущей рыночной ситуации.

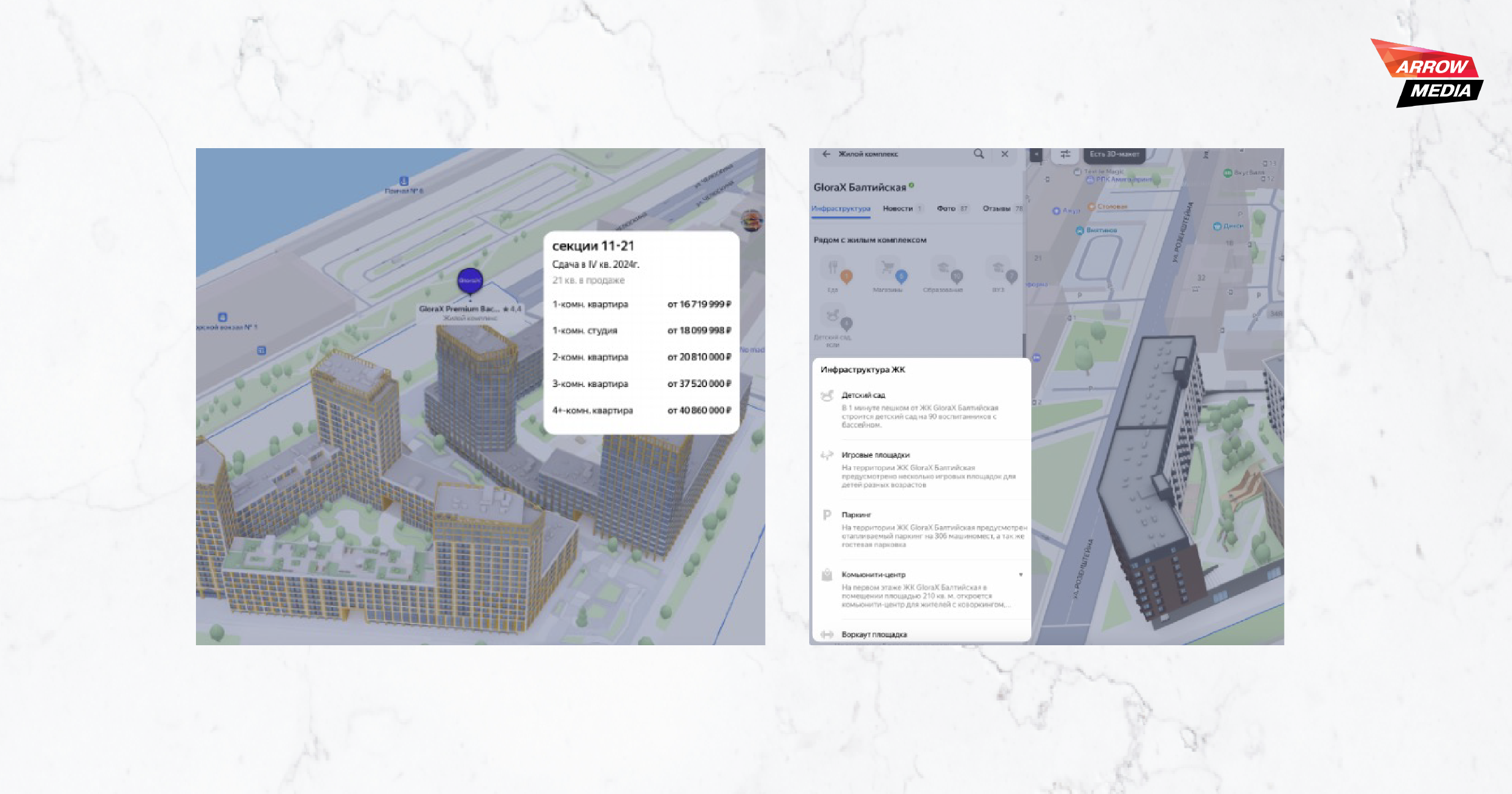

Один из заметных трендов — рост роли визуальных и интерактивных форматов. Использование детальных 3D-моделей в Яндекс Картах позволяет наглядно представить проект и повысить эффективность размещений: они увеличивают показы и клики в среднем до 50%, а также повышают количество целевых обращений.

Классифайды остаются одним из самых эффективных каналов медийной рекламы для привлечения визитов и сделок. Результативность зависит от настройки — подбора оптимальных тарифов и аукционов, качества фида, тестирования разных стратегий. Важно работать с визуалом и использовать дополнительные возможности каждой площадки.

Крупные сервисы обеспечивают широкий охват аудитории с выраженным спросом и гибкие возможности таргетинга. Среди активно развивающихся каналов продвижения — Smart TV (54 млн устройств, 88% из них подключены к интернету) и игровые механики, которые повышают вовлечённость и позволяют собирать дополнительные данные о пользователях. Реклама в банковских приложениях также становится перспективным инструментом с высоким потенциалом эффективности, особенно на фоне снижения трафика в диджитал-каналах.

В условиях турбулентности имеет смысл работать с уже сформированным спросом, однако такой тактики не стоит придерживаться слишком долго. Необходимо миксовать инструменты, не забывать про синергию брендформанс и перформанс, тестировать гипотезы и коммуникацию. Оперативно корректировать стратегии, ориентируясь на активность конкурентов, а также своевременно реагировать на политико-экономическую ситуацию в стране.

Снижение активности на рынке требует более гибкого и аналитического подхода к продвижению. Возрастает роль стимулирующих механик и точности в выборе каналов, а результат определяется связкой инструментов и скоростью адаптации под поведение аудитории.