Тендеры и лиды

Информация

Налоговое давление, падение покупательной способности и рост кибератак изменили правила для бизнеса. Разбираем, какие риски актуальны сегодня и как компании их минимизируют.

Разрыв между компаниями, которые системно работают с рисками, и теми, кто действует ситуативно, стал очевиднее. Повышение ставки НДС, ужесточение регуляторных требований и изменение потребительского поведения за последние два года создали новый уровень неопределенности — особенно заметный для малого и среднего бизнеса.

Предпринимательский риск — вероятность потерь или отклонения от плановых показателей под влиянием факторов внутренней и внешней среды. Ключевой тезис: риск нельзя устранить, но им можно управлять. Основа — заблаговременное выявление уязвимостей и разработка сценариев реагирования.

Четыре фактора определяют контекст для российского бизнеса сегодня.

Налоговая нагрузка выросла: повышение ставки НДС и пересмотр подходов к администрированию напрямую снизили маржинальность. Компании, которые не пересмотрели ценообразование, столкнулись с сокращением прибыли.

Бюджеты сжались: корпоративные клиенты режут расходы, замораживают проекты развития. Это создает цепочку снижения выручки по всей цепочке поставщиков.

Регулятивная нагрузка усилилась: новые требования к языку коммуникаций, документообороту и внутренним процессам — дополнительные издержки на адаптацию.

Потребительский спрос нестабилен: цикл принятия решений вырос, сделки закрываются медленнее.

Регуляторные изменения

Регуляторная среда меняется быстрее, чем большинство компаний успевает адаптироваться. Ставка, НДС, трудовые нормы — изменение любого из этих параметров влияет на финансовую модель. Компании, которые мониторят законодательство и закладывают регуляторный запас в планирование, сохраняют управляемость при неожиданных изменениях.

Экономическая нестабильность

Инфляция и рост себестоимости — прямой удар по операционной прибыли. Практика устойчивых компаний: гибкие ценовые условия в договорах с возможностью индексации, диверсификация поставщиков, регулярный пересмотр закупочных условий.

Снижение платежеспособности клиентов

Сокращение корпоративных бюджетов бьет по выручке партнеров. Защитные меры: диверсификация клиентской базы, сокращение сроков дебиторской задолженности, переход на авансовые схемы.

Операционные ошибки

Слабый финансовый учет, переоценка спроса и интуитивное управление расходами — системные причины кассовых разрывов и убытков. Переход к регулярному финансовому учету и еженедельному мониторингу денежных потоков — первый шаг к управляемому бизнесу.

Кадровые проблемы

Рынок труда ужесточился. Специалисты дороже, текучка выше. Прозрачная система мотивации и вложения в развитие ключевых сотрудников снижают кадровый риск.

Управленческие ошибки

Перегруженный основатель в операционке — источник хаоса в процессах. Делегирование и выстроенная управленческая вертикаль решают эту проблему.

Финансовые риски

Наша система сама подберет вам исполнителей на услуги, связанные с разработкой сайта или приложения, поисковой оптимизацией, контекстной рекламой, маркетингом, SMM и PR.

Заполнить заявку

13520 тендеров

проведено за восемь лет работы нашего сайта.

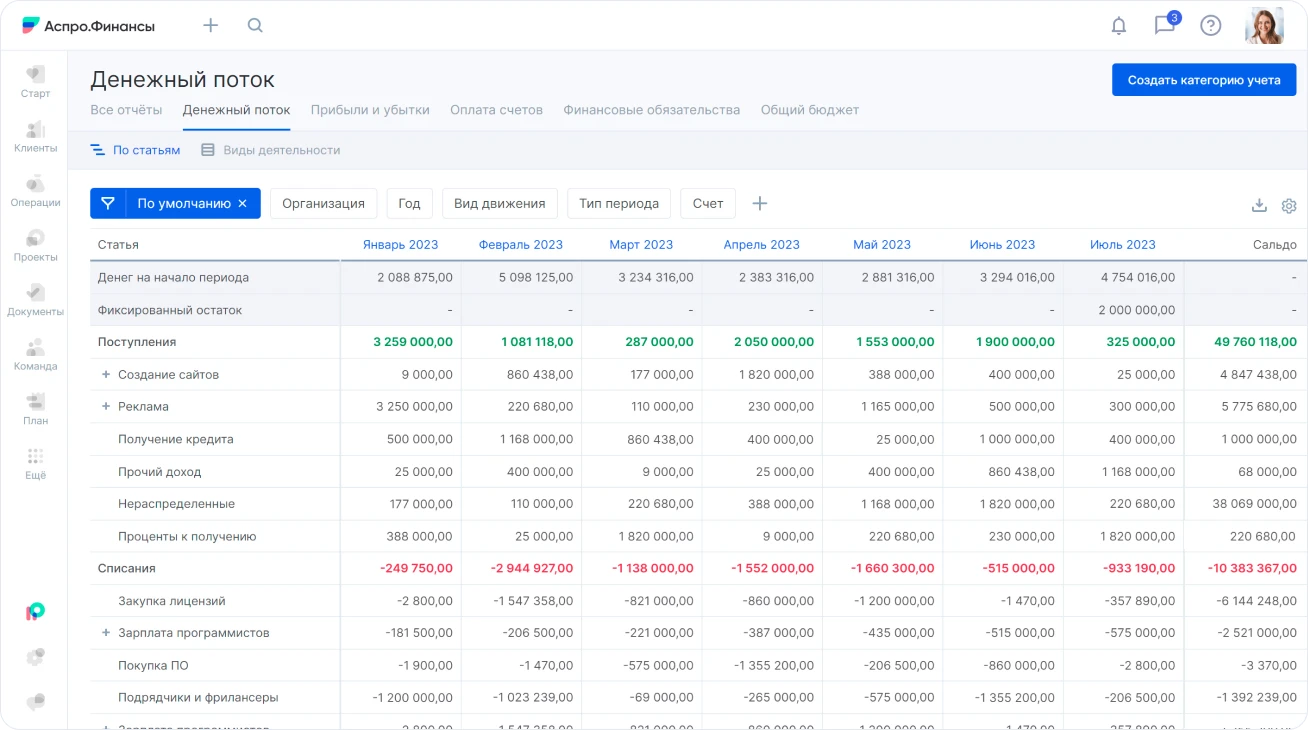

Кассовый разрыв — наиболее распространенная финансовая угроза для малого и среднего бизнеса. Профилактика: бюджетирование на 3–6 месяцев вперед, резервный фонд, отказ от необоснованного кредитного плеча.

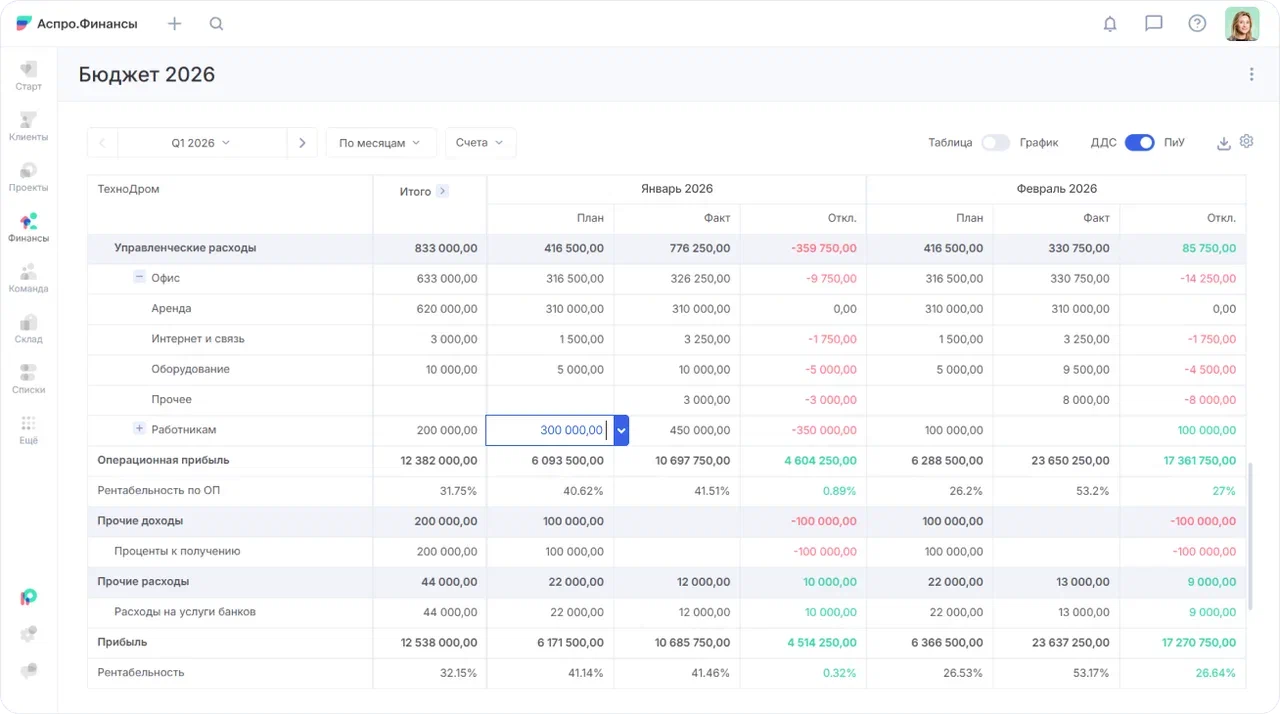

Регулярный учет движения денег позволяет увидеть угрозу разрыва задолго до кризиса. Шаблон ДДС помогает выстроить этот процесс — фиксировать поступления и выбытия в разрезе периодов и статей.

Правовые риски

Ошибки в договорах и несоответствие актуальным требованиям законодательства — источник штрафов и судебных рисков. Регулярная проверка ключевых контрактов и работа с юристами на этапе нестандартных ситуаций — базовый стандарт.

Производственные риски

Срывы поставок, простои, производственный брак — прямой удар по доходу и репутации. Многоканальный подход к поставкам и стандартизированные производственные процессы снижают операционную зависимость.

Репутационные риски

Один публичный конфликт может обесценить годы работы над репутацией. Быстрое реагирование на претензии, прозрачная коммуникация и последовательная клиентская политика — ключевые инструменты управления этим риском.

Информационные риски

Кибератаки фиксируются все чаще. По данным Check Point Research, во втором квартале 2025 года их число выросло на 21% год к году, на 58% — по сравнению с 2023-м, а к уровню 2021 года — почти в 2,5 раза. Минимальный стандарт защиты: ограничение прав доступа к данным, базовые меры кибербезопасности, обучение сотрудников.

Компании, которые демонстрируют устойчивость в 2026 году, объединяет системный подход по трем направлениям.

Финансовая прозрачность. Постоянный мониторинг финансовых показателей — не квартальный отчет, а ежемесячный и еженедельный контроль. Это позволяет реагировать на изменения до того, как они становятся проблемой.

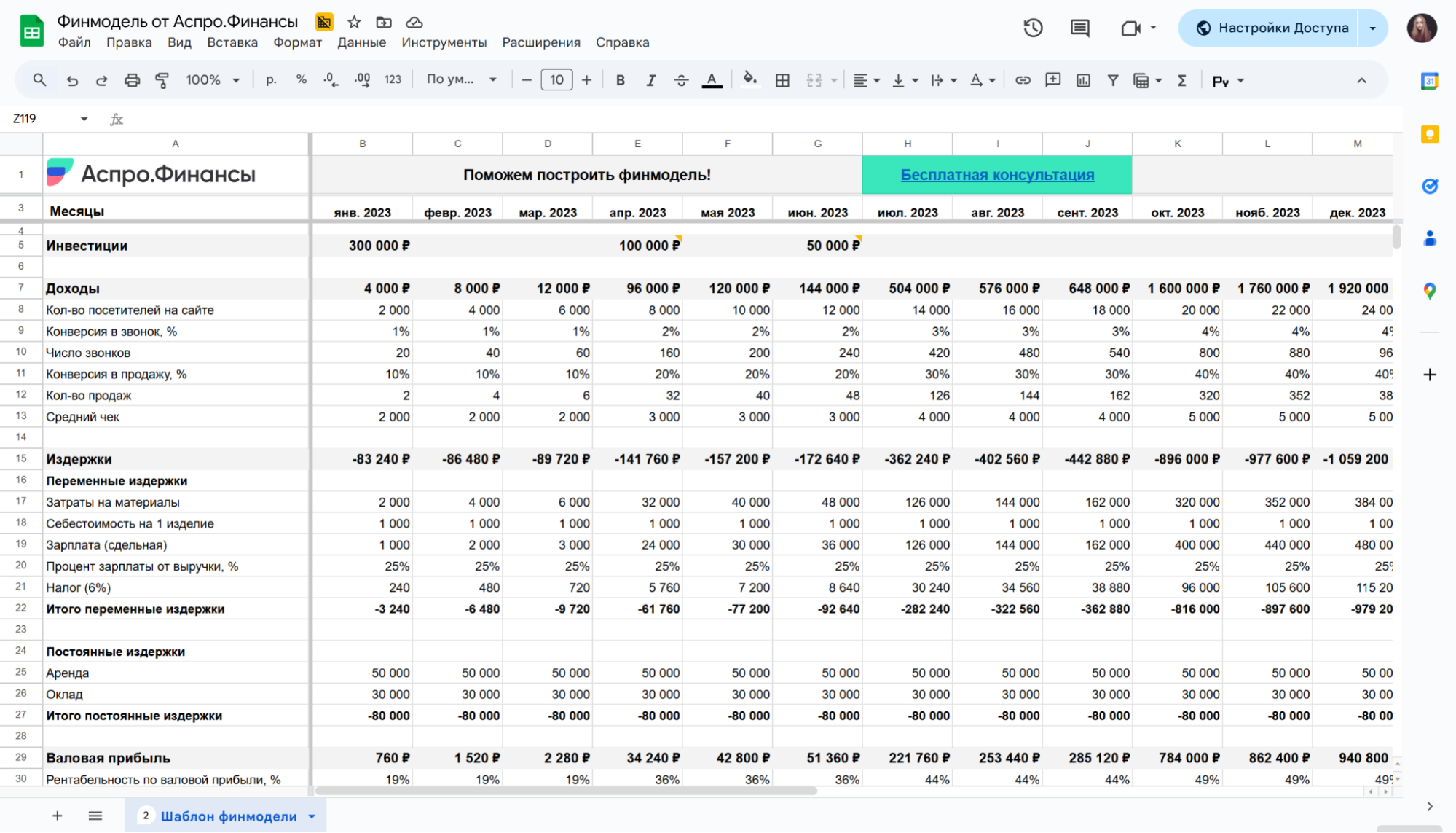

Сценарное планирование. Три модели развития — базовая, консервативная и стрессовая. Шаблон финансовой модели — инструмент, который позволяет просчитать последствия управленческих решений на горизонте 6–12 месяцев.

Управление расходами. Регулярная ревизия затрат, отказ от неэффективных статей, бюджетирование по направлениям — базовые практики операционной устойчивости.

В 2026 году риск-менеджмент из элемента корпоративного управления превратился в необходимость для бизнеса любого масштаба. Налоговое давление, нестабильный спрос и угрозы кибербезопасности формируют среду, в которой побеждают компании с системным финансовым учетом, готовностью к нескольким сценариям и отлаженными внутренними процессами.