Тендеры и лиды

Информация

Dem Finance

Финансы, страхование, инвестиции

Казахстан

Порталы и сервисы

iOS, Android

Сентябрь 2025

Dem Finance пришли к нам в момент, когда компании фактически еще не существовало в digital. Запрос звучал просто: «нужны сайт с личным кабинетом и приложение». На практике это означало параллельно с запуском самого бизнеса создать полноценную инфраструктуру онлайн-микрокредитования, в которой:

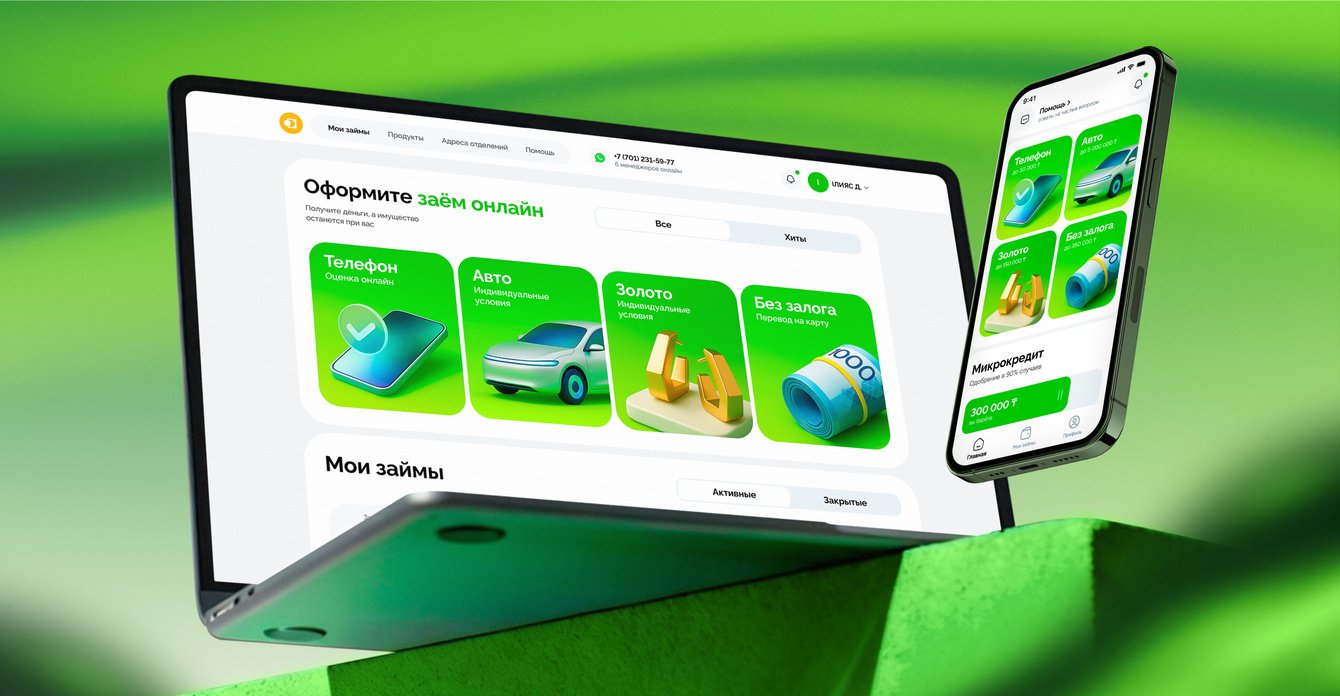

— кроссплатформенное мобильное приложение отвечает за основной пользовательский сценарий — регистрацию, верификацию, проверку телефона, получение и погашение займа;

— личный кабинет на сайте дополняет мобильный опыт и позволяет управлять продуктом с десктопа;

— из админ панели есть доступ ко всем процессам и данным;

— сайт закрывает возражения ЦА и прогревает аудиторию, раскрывая условия оформления;

— вся система работает как единый backend, без разрывов в данных и логике.

Что требовалось собрать в одной экосистеме:

Причем система должна была выдерживать тысячи заявок в месяц, работать стабильно при нестабильных интеграциях и оставаться понятной для разных групп пользователей.

Главный продуктовый контекст задавали четыре кредитных направления с разной логикой оформления и проверок. В процессе они трансформировались в финальную линейку:

— заем под залог телефона с правом ношения,

— заем под залог авто с правом вождения,

— заем под залог золота и драгоценных камней с правом ношения,

— беззалоговый заем.

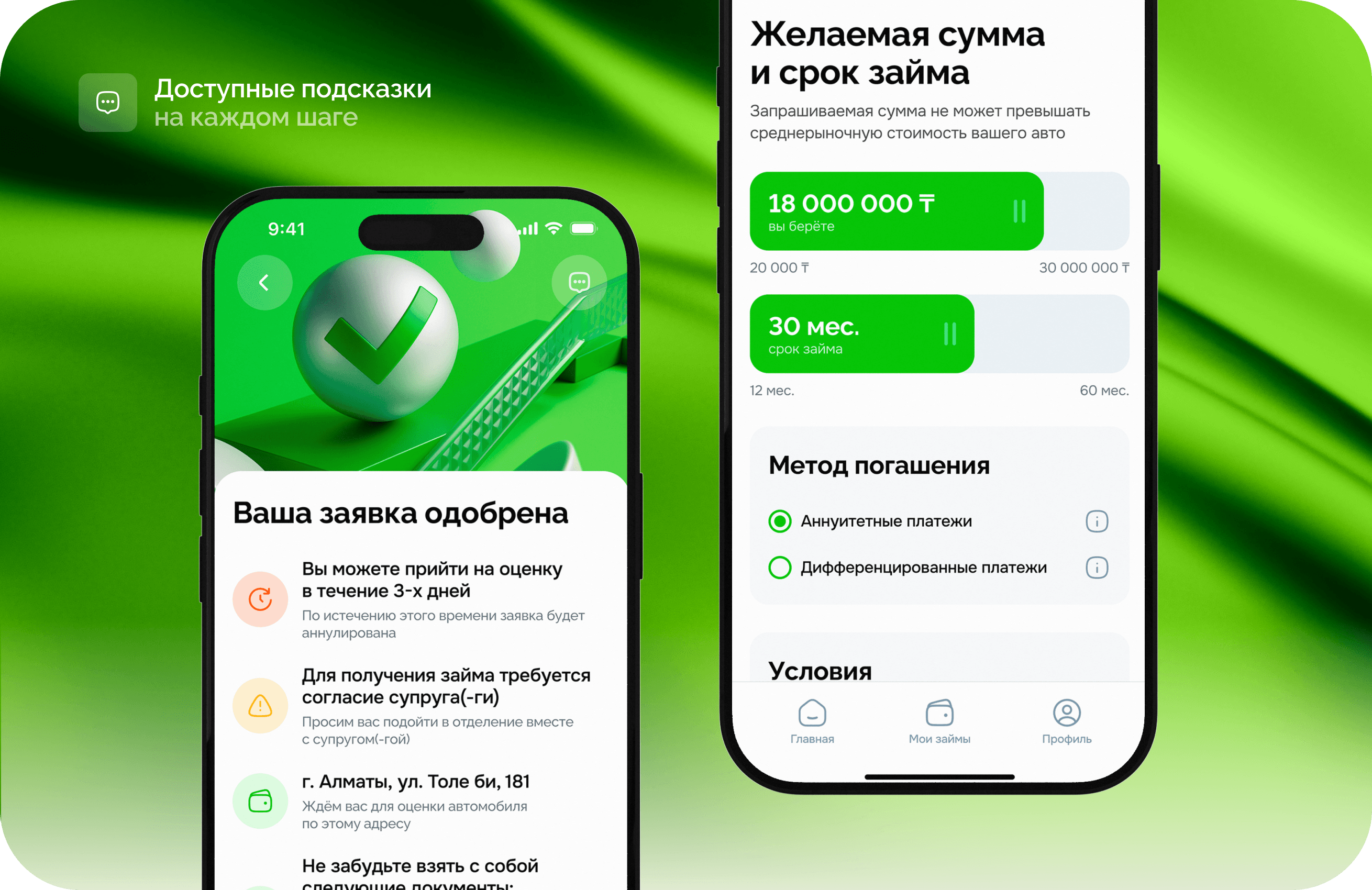

К каждому виду займа нужен собственный сценарий, собственный набор данных, собственные проверки и собственные риски. При этом пользователь ожидал полностью онлайн-процесс: подписание документов, перевод средств на карту, обновление статусов в реальном времени, возможность продолжить оформление на другой платформе без потери контекста.

Техническая сложность проекта упиралась в интеграции. Dem Finance работали с BrainySoft и другими вендорами, часть интеграций шла без документации, статусы могли обновляться вручную, требования менялись по ходу проекта, включая законодательные изменения. На старте у заказчика не было выстроенных внутренних процессов, поэтому параллельно с разработкой нужно было прояснять логику работы компании на уровне ролей, статусов, данных и регламентов.

UX-задача была отдельным фронтом. В микрокредитах решение принимается на доверии и предсказуемости. Пользователи боятся ошибиться, переплатить, неверно понять условия, столкнуться с проблемой залога. Это требовало прозрачных микротекстов, подсказок, понятной микрошагов.

Итоговая задача формулировалась четко: разработать многоплатформенную цифровую экосистему онлайн-микрокредитования для Казахстана — с мобильными приложениями, веб-кабинетом и админ-панелью, поддержкой нескольких типов займов, интеграциями с внешними сервисами и устойчивой архитектурой, готовой к быстрому росту.

Мы изначально проектировали Dem Finance не как «приложение для выдачи займов», а как цифровую финтех-экосистему с потенциалом роста. Цифры, которые появились в первые 8 месяцев — 11 000 микрокредитов и выход на 2 210 выдач в месяц — стали следствием именно архитектурных решений, а не удачного маркетинга.

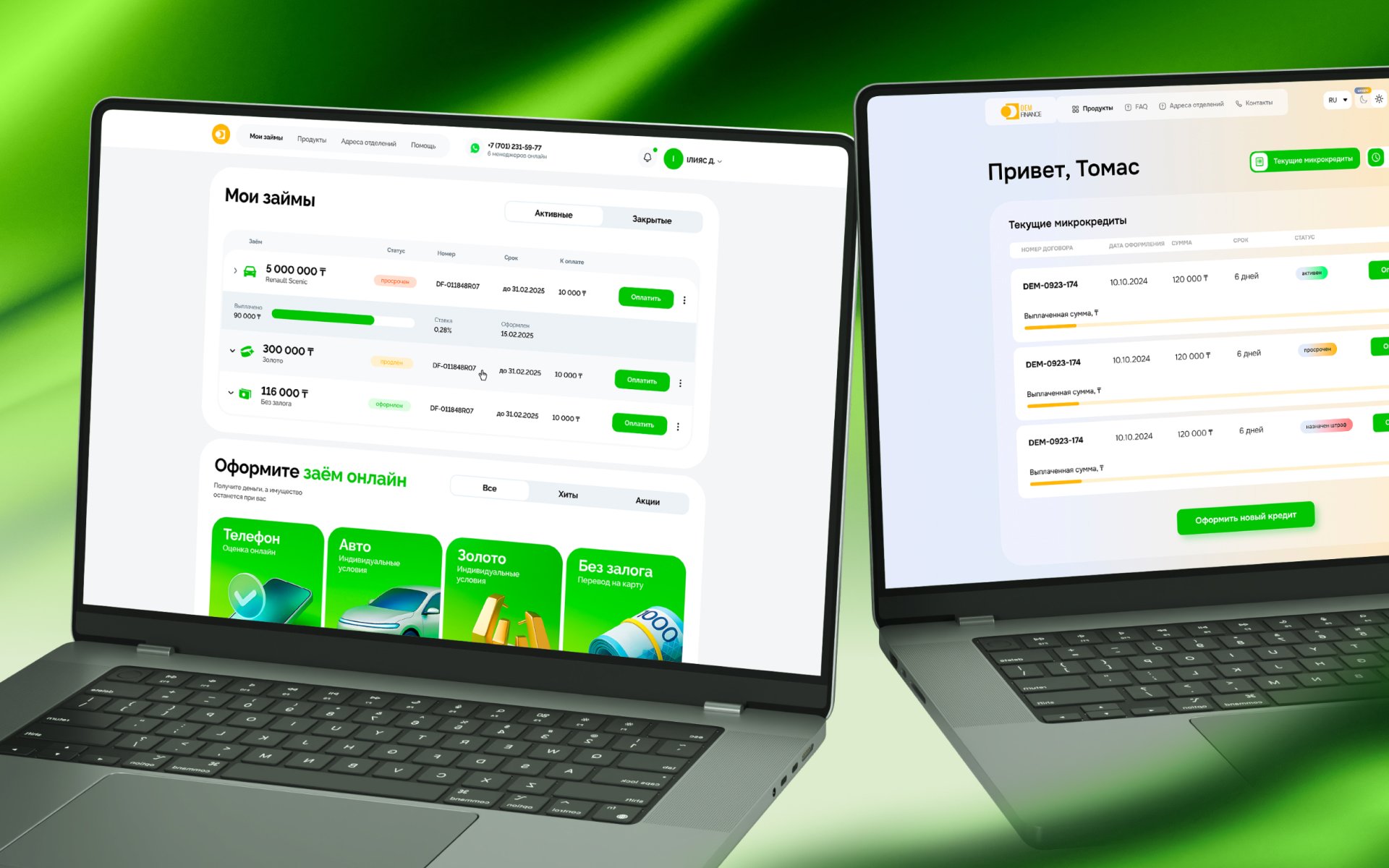

Ключевой принцип — единый backend и общая логика данных для мобильного приложения и веб-кабинета. Пользователь может начать путь в приложении и продолжить на сайте. Команда Dem Finance управляет продуктом через веб-интерфейс. Все сценарии работают на одной системе ролей, статусов и бизнес-правил.

Второй принцип — mobile-first с расчетом на высокую нагрузку. Казахстанский рынок микрофинансирования — это прежде всего мобильный трафик. Поэтому кроссплатформенная архитектура позволила быстро масштабироваться, удерживать скорость релизов и оптимизировать бюджет разработки без потери гибкости.

Третий принцип — продуктовый подход вместо «наборa функций». Мы выстраивали CJM, фиксировали ключевые точки отказа, упрощали онбординг, продумывали повторные займы, интегрировали аналитику и бизнес-метрики в саму логику интерфейса. Продукт сразу проектировался как система, способная выдерживать кратный рост.

Далее разберём детально:

— как строился пользовательский путь,

— как проектировалась архитектура,

— какие решения позволили масштабироваться до 2 210 микрокредитов в месяц,

— и какие выводы из этого можно применить в других финтех-проектах.

Dem Finance обратились к нам за экспертизой в сложных финтех-проектах. До этого мы уже запускали продукт в смежной нише — «Белый ломбард», поэтому понимали не только техническую сторону, но и логику микрофинансового рынка: как принимаются решения, где пользователи сомневаются, какие требования предъявляет регулятор.

Формально запрос звучал просто: «нужны сайт с личным кабинетом и приложение, мы запускаем компанию». На практике речь шла о создании цифровой инфраструктуры для нового бизнеса, который планировал работать полностью онлайн.

Проект включал:

— лендинг для запуска рекламного трафика,

— кроссплатформенное мобильное приложение для оформления микрозаймов,

— личный кабинет на сайте,

— административную панель для управления заявками, пользователями и аналитикой,

— интеграции с внешними сервисами, включая BrainySoft,

— запуск MVP параллельно с разработкой полной системы,

— четыре кредитных продукта с разной логикой оформления.

Работа началась с детального брифа и серии встреч. Нам нужно было зафиксировать не только функционал, но и логику будущего бизнеса. Для заказчика рынок был новым, внутренние процессы еще формировались. Параллельно с проектированием системы приходилось выстраивать структуру ролей, статусов и сценариев внутри компании.

Изначально планировалось три кредитных продукта. В ходе проработки модель трансформировалась в четыре направления:

— заем под залог телефона с правом ношения,

— заем под залог авто с правом вождения,

— заем под залог золота и драгоценных камней с правом ношения,

— беззалоговый заем.

Каждый продукт потребовал собственной логики заявок, проверки данных и статусов.

На этапе проектирования мы собрали подробное техническое задание. В документ вошли не только перечни функций. Были описаны сценарии использования для каждого вида займа, структура данных, требования к админ-панели, список интеграций и регламенты работы со статусами. Основные флоу оформили в большую user flow-диаграмму, которая стала рабочей картой проекта для команды разработки и дизайна на протяжении всего цикла.

Перед тем как фиксировать архитектуру и сценарии, мы разобрали рынок. Не поверхностно, а системно. В исследование попали более 40 сайтов и приложений из разных сегментов.

В блоке финтех-экосистем и МФО изучали Fintech IQ, Webzaim, TASCREDIT, Swiss Capital, Cashdrive, Верный Ломбард, Koke, Tengo, Hava и другие.

В сегменте автоломбардов анализировали Swiss Capital, TasCredit, CashDrive, AutoMoney, Zhaksy, AutoCash, Avtoport, Hayat Capital.

В залогах техники и золота — Деньги Маркет, М-Ломбард, Верный Ломбард, Express Finance №1, Birinshi, Болим, Lemon Lombard.

В беззалоговых займах — Credit365, Moneyman, Vivus, TengeBai, Gmoney.

Мы смотрели не только на интерфейсы. Разбирали UX-структуры, анкеты, логику KYC, шаблоны ошибок, статусы заявок, способы коммуникации, микро-тексты, сценарии повторных обращений.

Картина оказалась типичной для растущего рынка. Большинство игроков заявляют про онлайн-микрокредиты, однако пользователь все равно сталкивается с офлайн-элементами: звонки менеджеров, поездки в офис, ручная отправка документов, уточнение статусов через мессенджеры. Процесс формально цифровой, фактически — частично автоматизированный.

Отдельная особенность Казахстана — локальные ломбарды с одной-двумя точками в городе. У них сильная офлайн-привязка, ограниченный перечень залогов и минимальная прозрачность статусов.

Главный инсайт исследования: почти никто не предлагает займы с правом использования залогового имущества полностью онлайн. В большинстве случаев технику забирают, список брендов ограничен, золотые изделия принимаются выборочно, статусы непрозрачны.

Dem Finance решили зайти иначе. Ставка — на цифровую модель: мобильное приложение и веб-кабинет, онлайн-подписание документов, перевод средств на карту, обновление статусов в реальном времени и бесшовное переключение между платформами.

Параллельно мы сегментировали аудиторию по продуктам и поведенческим паттернам.

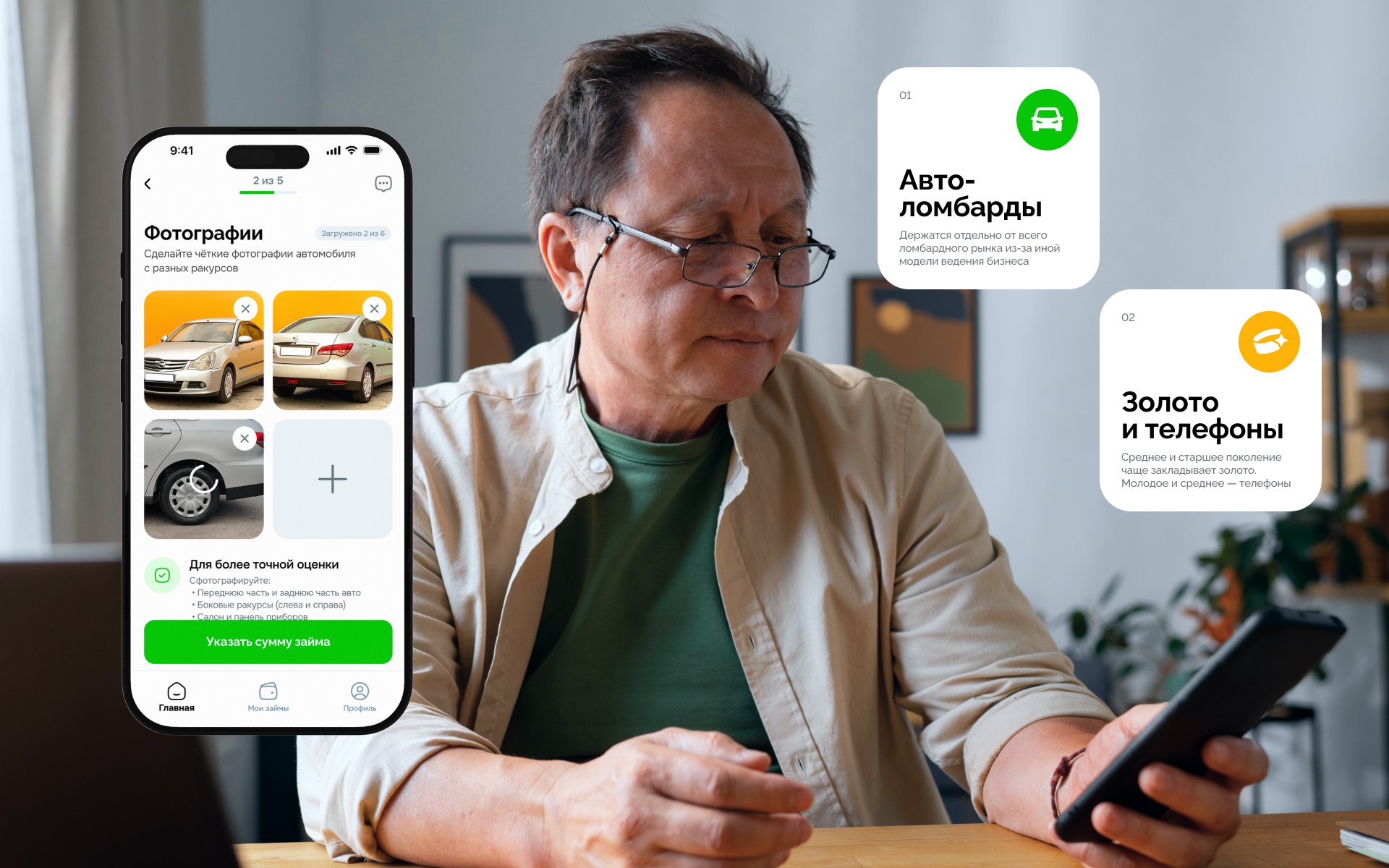

— Молодежь принимает решение быстро и игнорирует длинные условия.

— Пенсионеры внимательно читают, боятся переплат и потери залога.

— Пользователи со старыми смартфонами чаще ошибаются в формах.

— Клиенты с золотыми изделиями эмоционально вовлечены, предмет имеет личную ценность.

— Владельцы авто переживают за сохранность имущества и скорость одобрения.

Среднее и старшее поколение чаще закладывает золото. Молодое и среднее — гаджеты и бытовую технику. Автоломбарды живут по собственной бизнес-модели, с более сложными проверками и большими суммами.

Эта детализация позволила проектировать сценарии под реальные страхи и ожидания, а не под абстрактного пользователя. В результате продукт получился универсальным для разных сегментов без усложнения интерфейса и без увеличения рекламных расходов.

Dem Finance хотели выйти в digital быстро. Рынок микрокредитования динамичный: если долго собирать идеальную систему, можно потерять момент входа. При этом полноценная экосистема с интеграциями, несколькими продуктами и сложной серверной логикой требует времени.

Мы выбрали параллельную стратегию: запуск MVP с базовым функционалом и одновременная разработка полной цифровой экосистемы.

Первый этап включал внешний одностраничный сайт и упрощенную версию личного кабинета. Лендинг стал точкой входа для рекламного трафика, а личный кабинет — местом, где пользователь уже взаимодействует с продуктом.

Пока техническое задание финализировалось, команда уже работала в двух направлениях.

Маркетологи и копирайтеры анализировали рынок, конкурентов и формировали структуру продающей воронки для лендинга. Веб-дизайнер собирал экран за экраном так, чтобы пользователь быстро понимал условия и переходил к оформлению заявки.

Параллельно UX/UI-дизайнер завершал структуру MVP-версии личного кабинета: базовые сценарии, формы, статусы, логику шагов.

Мы опирались на собственные наработки и шаблоны внутренних процессов, что позволило ускорить запуск без потери качества. Дизайн лендинга был собран за один день. Затем почти вся команда подключилась к тестированию верстки: проверяли отображение на разных разрешениях, устройствах, браузерах, чтобы убрать баги до старта рекламных кампаний.

Лендинг быстро стал инструментом маркетинга заказчика. После запуска его поддержкой занялся сторонний подрядчик, а мы сосредоточились на развитии мобильного приложения, серверной логики и полноценной системы.

Такой подход позволил Dem Finance начать привлекать трафик и обкатывать гипотезы, пока внутри продолжалась сборка масштабируемой архитектуры.

Стартовали с самого приоритетного продукта — онлайн-выдачи беззалоговых микрокредитов. Именно он должен был быстрее всего выйти на рынок и начать генерировать поток заявок. При этом архитектура изначально проектировалась так, чтобы стать основой всей экосистемы.

В первой версии MVP реализовали ключевые сценарии:

— авторизация и регистрация,

— проверка данных пользователя,

— многошаговая форма заявки,

— корректный обмен данными с BrainySoft,

— скоринг,

— генерация договора,

— выдача средств.

Функционал базовый, но с полной связкой серверной логики и интеграций. Уже на этом этапе система работала как реальный финтех-продукт.

Дальше вмешался фактор, который невозможно спрогнозировать. В процессе разработки изменилось законодательство Республики Казахстан — обновились требования к биоидентификации. СМС-кода для подписания документов стало недостаточно. Появилось обязательное требование видеоидентификации и использования ЭЦП.

Это означало пересборку пользовательского флоу и корректировку технического задания.

Сначала интегрировали Oz Forensics — систему, сертифицированную для работы в РК и взаимодействующую с государственной базой биометрической идентификации. Полноценное тестирование осложнялось тем, что часть сценариев требовала проверки личности граждан РК. Мы подключали представителей заказчика: ежедневно они проходили флоу по 3–4 раза как реальные пользователи, чтобы отладить все сценарии до стабильного состояния.

Следующий вызов — конверсия. Нативные решения Oz Forensics открывали новые вкладки и окна, что удлиняло процесс оформления. При целевом показателе в 15 минут это влияло критично.

Команда протестировала альтернативные подходы и внедрила платформу Aitu. Под капотом использовалась та же биометрия, но интерфейс стал единым и встроенным в пользовательский сценарий. Процесс сократился до 5 минут. Это был фактически архитектурный A/B-тест двух моделей идентификации.

Первая версия MVP дала старт продукту. В первый месяц — 80 оформленных онлайн-микрокредитов. Дальше система масштабировалась и вышла на пик около 2 210 заявок в месяц.

Две версии MVP позволили пройти путь от базовой логики к устойчивой и быстрой модели оформления, не останавливая развитие продукта.

В микрофинансах админ-панель — это не второстепенный инструмент. Это операционный центр бизнеса. Без нее невозможно проверять заявки, контролировать статусы, управлять рисками и отвечать клиентам в реальном времени. Поэтому разработку панели мы начали параллельно с развитием личного кабинета.

Логика строилась от задач бизнеса. Чтобы выдать микрокредит, нужно:

— собрать данные клиента,

— проверить их,

— провести скоринг,

— подтвердить личность,

— сформировать договор,

— перевести средства.

Все эти этапы должны быть прозрачны для сотрудников. Поэтому в админ-панель сначала интегрировали внешние сервисы для проверки залоговых предметов. Далее добавили инструменты видеоидентификации и скоринга.

Визуально панель получилась сдержанной и утилитарной. Рабочий интерфейс без декоративных элементов. Основной акцент — функциональность и скорость работы.

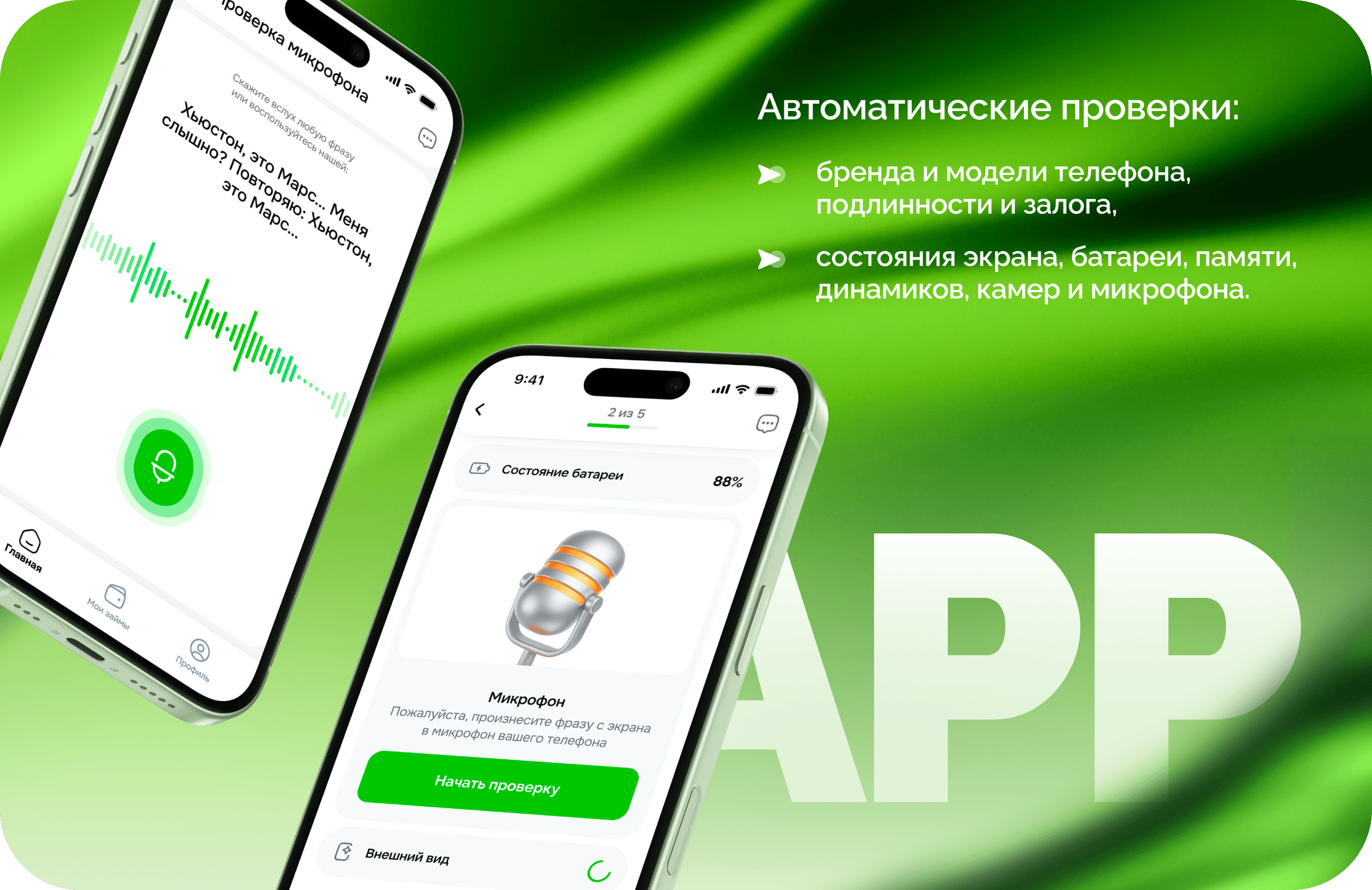

По IMEI в системе можно проверить бренд и модель телефона, год выпуска, способ импорта и залоговую стоимость. Менеджер видит статусы контракта, срок займа, процентную ставку, график платежей и историю действий. Заявка прослеживается от подачи до закрытия. Если кредит не выдан, система фиксирует причину: остановка на этапе формы, проблемы с документами, возрастные ограничения или кредитная история.

Та же модель применяется для авто и золота. В панели отображаются характеристики предмета залога, справочники и расчетные стоимости. Информация синхронизируется онлайн для всех сотрудников. К каждой заявке прикреплены подписанные документы.

Изменения законодательства потребовали дополнительных доработок. Появились случаи, когда клиенты оспаривали факт подписания договора. В систему добавили сохранение и выгрузку результатов видеоидентификации. Фиксируются ИИН, дата, время и параметры прохождения проверки. Данные защищены через шифрование, логирование и регулярные аудиты безопасности.

Технически панель построена на React-Admin с разграничением прав доступа. Практически все ключевые параметры платформы вынесены в управляемые переменные. Менеджер может корректировать настройки без обращения к разработчикам и без доступа к базе данных.

В результате сотрудники Dem Finance получили инструмент, который закрывает большинство клиентских вопросов на первом уровне. Поддержка стала быстрее, процессы — прозрачнее, управление платформой — централизованным.

Фирменный стиль Dem Finance изначально был ориентирован на офлайн. Для цифрового продукта мы собрали дизайн-систему практически с нуля. Токены, состояния, формы, валидации, поведение элементов — более 200 экранов на мобильной и веб-платформе.

Работа над мобильным приложением и расширенной версией личного кабинета шла параллельно с развитием админ-панели. MVP-версия ЛК создавалась быстро, с фокусом на запуск, поэтому по мере роста функционала стало очевидно: интерфейс нужно пересобирать системно.

Первая задача — консистентность между мобильной и десктопной версиями. Вторая — внедрение новых состояний и элементов без визуального шума.

В редизайне личного кабинета мы сделали визуальный язык чище. Убрали лишние тени, прозрачные плашки и фоновые градиенты. Сократили палитру, пересобрали текстовые стили, заменили шрифт. Эти изменения позволили обновить интерфейс без сложной переработки фронтенда.

Сохранили идею 3D-иллюстраций и развили ее: создали более 50 иллюстраций в едином стиле. Почти каждый шаг сопровождается графикой или иконками, чтобы направлять внимание пользователя и упростить восприятие информации.

Функциональность на платформах единая, интерфейсы — адаптированы под контекст использования.

В веб-версии — таблицы, плотная компоновка данных, больше информации на экране.

В мобильном приложении — карточки, нижняя навигация, короткие шаги формы и минимальная когнитивная нагрузка.

Мы сознательно двигались в сторону визуального языка банковских приложений. Четкая структура, спокойные цвета, понятная типографика. Такой подход снижает барьер доверия — пользователь интуитивно воспринимает сервис как стабильный и предсказуемый.

После UX-ревью усилили критические этапы: добавили поясняющие блоки, вынесли часть подсказок в модальные окна, расширили инфосекции, сделали валидацию более прозрачной. Система предупреждает об ошибках заранее и ведет пользователя по понятному сценарию.

Отдельный слой — поддержка внутри интерфейса. На каждом шаге оформления доступен FAQ в один клик. Подсказки полей написаны в уверенном, дружелюбном tone of voice, без юридической перегруженности.

Упрощение шагов, продуманная микрокопирайтинг-логика и встроенные подсказки повлияли на метрики. Конверсия страницы приложения в App Store выросла с 17% до 53,6% — показатель выше среднего по категории «Финансы».

Дизайн-система собрана как конструктор. Калькулятор, стили полей, кнопок, модальных окон и инфоблоков. Светлая тема для дашборда и цветовое кодирование состояний: красный — ошибка, фирменный оранжевый — внимание, зеленый — подтверждение. Универсальные шаблоны позволили быстро добавлять новые экраны и адаптироваться к изменениям на уровне бэкенда без пересборки интерфейса.

К моменту масштабирования у нас уже было полное ТЗ по четырем продуктам. Это позволило расширять систему последовательно: добавлять новые проверки, интеграции, статусы, договоры и пользовательские сценарии без изменений в ядре.

Одно из ключевых требований — бесшовность. Пользователь должен иметь возможность создать заявку офлайн и продолжить в личном кабинете или начать в мобильном приложении и завершить на сайте. Сессия, статусы, данные — все синхронизируется в реальном времени.

Самая нестабильная часть проекта — интеграции. BrainySoft, основной кредитный конвейер, работал без устойчивой документации. Появлялись новые статусы, поля, ошибки. Иногда изменения происходили прямо в процессе оформления займа.

Чтобы исключить зависимость от поведения внешнего сервиса, мы добавили защитный слой на TypeScript + Express с адаптивной обработкой ошибок. Фоновые обновления статусов вынесли в BullMQ. Система продолжает работать стабильно, даже если интеграции ведут себя непредсказуемо.

Отдельный кейс — автозаймы. У конкурентов для оформления требуется внушительный пакет данных: VIN, госномер, техпаспорт, фотографии, ИИН, водительское удостоверение, информация о доходах, пробег, цвет, повреждения и банковские реквизиты.

Мы подключили интеграцию с государственной базой «МВД Автомобиль». Передав VIN и регистрационный номер, получаем основные характеристики и информацию об ограничениях. Вручную остается минимальный набор данных. Это сокращает время заполнения формы и снижает количество ошибок.

Для беззалоговых займов добавили интеграцию с платежной системой. Привязка карты и выдача средств происходят полностью онлайн. Пользователь получает деньги без посещения офиса и бумажных подписей.

Приоритеты внутри проекта менялись. Сначала фокус на беззалоговых займах, затем телефоны, позже золото и авто. Архитектура позволила переключаться между направлениями без остановки разработки.

Веб-часть построена на React.js + TypeScript. Это ускорило синхронизацию дизайна и бизнес-логики. Как только очередной модуль бэкенда был готов, мобильная и фронтенд-команды подключались одновременно.

Параллельная работа на всех платформах позволила сохранить единый формат статусов и сценариев. Независимо от устройства пользователь проходит одинаково четкий и предсказуемый путь.

Технологии подбирали под реальные задачи финтех-продукта. Большинство команды спокойно пишет на JavaScript, однако для DF Mobile выбрали Flutter 3.8+ с акцентом на модульность, генерацию кода и строгую типизацию.

Причина простая: приложению требовался глубокий доступ к системным функциям Android и iOS. Особенно в сценариях, связанных с залогом телефона и возможной удаленной блокировкой устройства. Flutter позволил сохранить кроссплатформенность и при этом работать с нативными возможностями устройств без костылей.

К моменту старта мобильной разработки серверная логика уже была реализована, а личный кабинет частично откатан. Это позволило сфокусироваться на специфике мобильных сценариев, а не изобретать бизнес-алгоритмы заново.

Главное отличие приложения от веб-кабинета — модуль диагностики телефона. Перед тем как принять устройство в залог, система проверяет:

— работу камеры и микрофона,

— состояние экрана,

— объем памяти и уровень заряда,

— технические параметры устройства,

— отсутствие активного залога в другом ломбарде.

Диагностика встроена прямо в пользовательский сценарий. Пользователь проходит проверку пошагово, без перехода в сторонние сервисы.

UX/UI-дизайнер и мобильный разработчик работали в плотной связке. Решения обсуждались до финализации макетов. Это ускорило реализацию и позволило сразу учитывать технические ограничения. В результате удалось сохранить баланс между корректной архитектурой кода и удобством для пользователя.

Разработка шла итеративно. Сначала полностью подготовили флоу займов под залог телефона, затем параллельно вели дизайн следующих сценариев, пока предыдущие уже реализовывались в коде. Изменения требований по профилю и другим продуктам происходили регулярно, однако синхронизация команд позволяла быстро вносить корректировки.

Архитектура DF Mobile построена по принципам Clean Architecture с разделением слоев data → domain → presentation. Dependency Injection автоматизирован через injectable, что обеспечивает независимость модулей и упрощает масштабирование.

Приложение охватывает все четыре продукта, включая напоминания о платежах и полный цикл оформления займа.

После релиза динамика установок показала, что продукт быстро набирает обороты: 314 установок в первые недели, 745 в октябре и 1 440 в ноябре.

Первые месяцы стали проверкой на прочность. Уже в стартовом периоде система начала выдавать онлайн-займы. В первый месяц — 80 оформленных заявок через сайт. Далее платформа вышла на пик около 2 210 заявок в месяц. Архитектура выдержала нагрузку без доработки ядра.

Мобильное приложение показало сопоставимую динамику. Установки выросли в 4,5 раза. Уникальные показы увеличились с 61 до 149 в день. Только за три месяца в iOS-приложении получено более 2 400 органических установок. Продукт доступен по всему Казахстану.

Ключевой вывод — цифровую экосистему можно запускать одновременно с бизнесом. Пока Dem Finance выстраивали внутренние процессы, платформа уже работала как полноценный онлайн-канал выдачи микрокредитов.

Второй фактор роста — предсказуемость. В микрофинансах заем чаще связан с необходимостью. Пользователь ищет скорость и прозрачность. Линейная логика оформления, понятные статусы и корректные подсказки формируют ощущение контроля. Это напрямую влияет на конверсию и повторные обращения.

Поведенческие метрики подтвердили гипотезы: повторные установки выросли с 38 до 175 за два месяца. Клиент отметил, что благодаря цифровой модели Dem Finance стали одной из первых компаний на рынке Казахстана, выдающих микрозаймы полностью удаленно, включая регионы без офлайн-точек.

Через четыре месяца после старта начали стабильно собирать заявки, а дальше вышли на 2 000+ в месяц. Продукт масштабируется за счет архитектуры и качества UX, а не только рекламных бюджетов.

Если стоит задача запустить финтех-продукт, который работает с первого дня и выдерживает рост без пересборки системы, такой подход доказал свою эффективность.